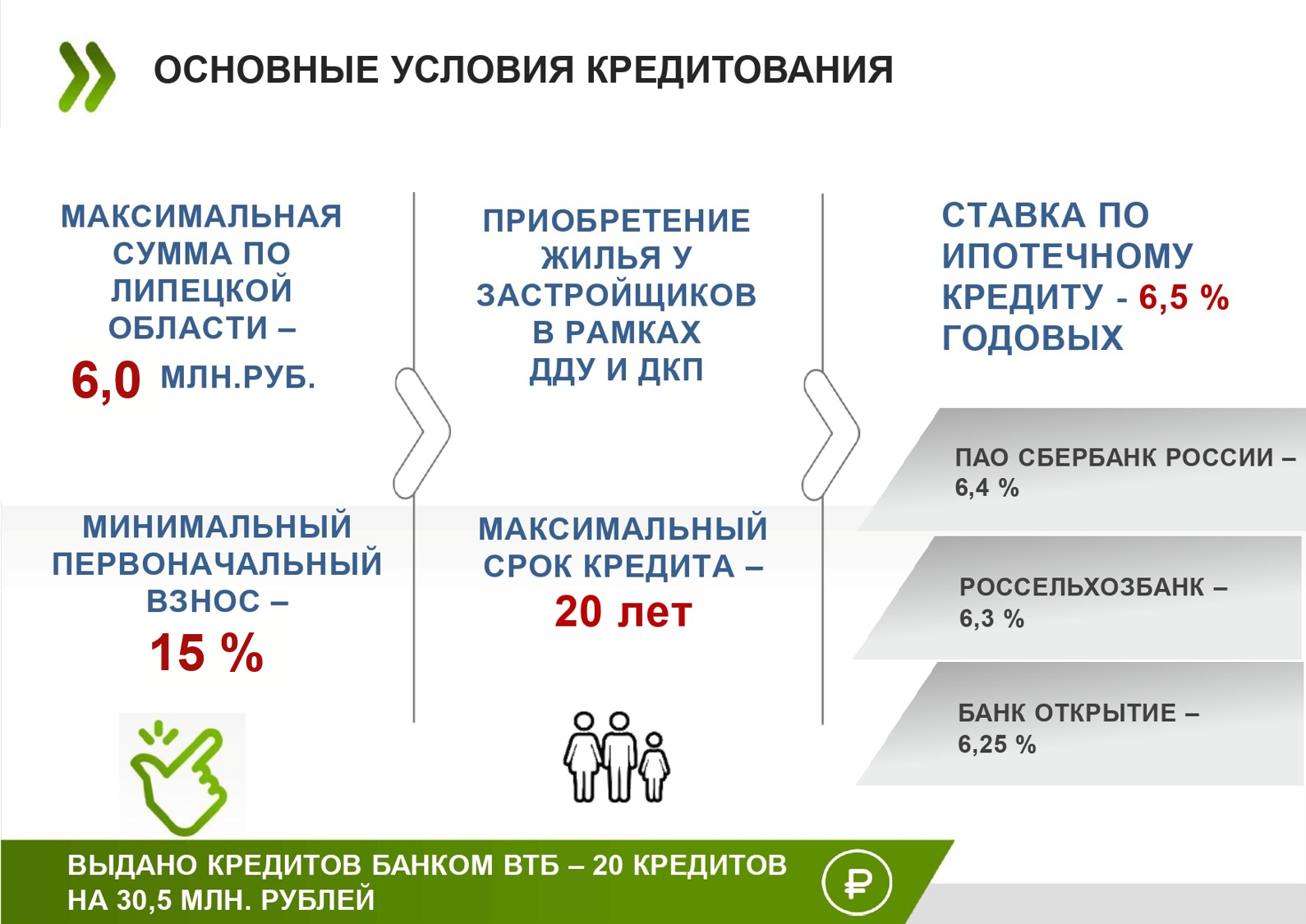

Ставка

Сначала была установлена ставка в 6,5%, с июля 2021 поднялась на 0,5%. Сейчас, как и прежде, ставка зависит от взноса, различается в банках и может быть ниже 7%. Так, ДОМ.рф предлагает при взносе 50% кредит под 5,6%, при взносе 15% — 6,2%.

Банки вправе снизить ставку. Сбербанк, банк «Дом.РФ», Газмпромбанк, «Открытие», Альфа-банк, Россельхозбанк, «ЮниКредит», Промсвязьбанк, Росбанк, «Возрождение» в 2020 выдавали льготную ипотеку в диапазоне 5,27–6,2%. Правда некоторые при этом выдвигали дополнительные условия (например, внесение разового платежа в размере 4% от суммы кредита в Росбанке).

Банк может предусмотреть в договоре возможность увеличения процентной ставки на 1% (но не более ключевой ставки, увеличенной на 3%, сегодня — это не более 8,5%) в следующих случаях:

- в месяц, в которой была произведена регистрация залога жилого помещения (либо залога прав требования по ДДУ);

- при отказе заемщика от оформления договора страхования (страховка от несчастного случая, болезни, страхование жизни и/или жилого помещения);

- при невыполнении заемщиком условий кредитного договора в той части, которая касается страхования.

Разницу между ставкой 7% и ключевой, установленной Центробанком и увеличенной на 3% (берём сегодняшнюю 5,5% и прибавляем 3%, получим 8,5%), будет оплачивать государство (т.е. оплатит 1,5%).

Сложно, но возможно

После нескольких рандомных отборов переселенцы начали делиться опытом оформления льготного ипотечного кредита под 3%. Есть как позитивные истории, так и с нерезультативным финалом.

Так, одним из победителей августовского рандомного отбора стал 35-летний юрист-переселенец из Киева. Свою историю он рассказал «КрымSOS». Мужчина занялся поисками квартиры сразу же, как только узнал, что оказался в числе победителей. Несмотря на регулярные просмотры жилья в течение двух недель и помощь риелторов, выбрать квартиру за отведенный срок не успел. Одной из своих ошибок переселенец считает то, что указал в заявке, что хочет приобрести квартиру исключительно в Киеве, не добавив пригород. При этом сегодня в столице есть множество новостроек, которые расположены вблизи метро, однако административно это уже не Киев, а Киевская область.

Также всем переселенцам, которые в будущем станут победителями рандомного отбора, он советует:

- указывать в заявке, что готовы рассмотреть квартиры не только в городе, но и в соседних районах. После выигрыша изменить локацию будет невозможно;

- очень активно искать квартиру, как только стало известно, что победили;

- проверить свою кредитную историю, поскольку именно она – основной критерий выдачи ипотеки. Это можно сделать бесплатно на сайте «Украинское бюро кредитных историй»;

- если нашли жилье, обратиться к юристам или независимым риелторам с просьбой проверить документы на квартиру по различным реестрам.

А вот переселенке Анне Кулыгиной удалось получить льготный кредит. Своим опытом она поделилась с другими ВПЛ в группе «Донецкие Киевские» в Facebook. Ее семья собрала все необходимые документы и нашла подходящую квартиру за отведенные 20 дней. Женщина уже получила право собственности на жилье. Все оформление и первый взнос обошлись почти в 190 тысяч гривен.

По расходам: Киев. 69.5 метров, стоимость 1 973 800. 6% взнос 118,428 + 1% пенсионный 19 738 (его высудим обратно, т.к первая покупка) +1% обналичка 19 738 + оценка 700 + 3000 предварительный нот договор +5000 купля/продажа +6000 ипотека + страховка жизни 3 710 + страховка квартиры 3 973 + оплата фонду 6000 = 186,257 + комиссии банка за всякие платежки , грубо говоря 187 тыс», – пишет переселенка.

В течение следующих 20 лет Анне с семьей предстоит ежемесячно платить 10 200 гривен. Кстати, кредит можно погасить досрочно.

«Главное, чтобы Ваши ожидания не были завышены относительно новизны фонда и суперсовременности ремонта, а ваш риелтор должен понимать рынок», – рассказывает Анна.

Другие пользователи также сообщают о знакомых, которым удалось получить ипотеку.

Следующий рандомный отбор запланирован на середину октября. Точной даты пока нет. Это будет уже третий розыгрыш. Для справки, на 6 октября в реестре зарегистрированы 20338 претендентов на жилье.

Узнать, какие еще льготные программы покупки жилья действуют для переселенцев в Украине, можно в материале Klymenko Time «Как получить квартиру переселенцу: все государственные программы». Также мы рассказывали, что в бюджете на следующий год на данный момент не предусмотрено финансирование жилищных программ для ВПЛ.

Понравился материал? Поставьте ему 5 звезд

Это важно для автора

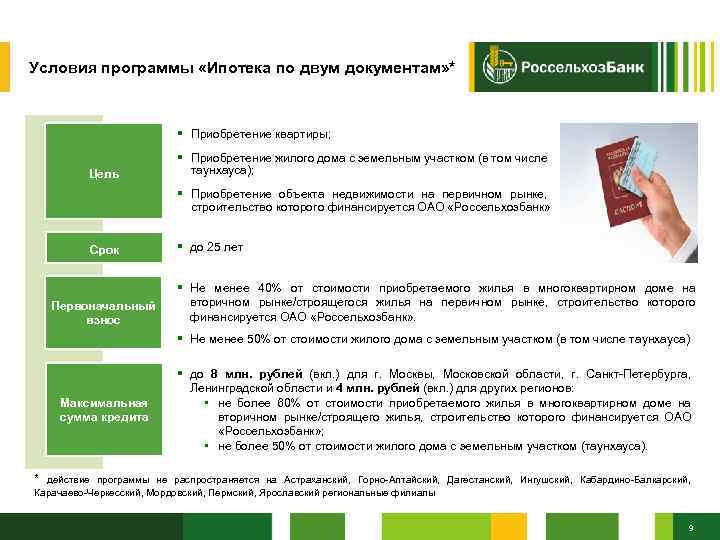

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Что такое комфорт-класс жилья

Застройщики охотно используют эту фразу в рекламных целях для привлечения клиентов, однако покупатели не всегда правильно представляют себе, какими достоинствами должно обладать такое жилье.

Итак, для домов и жилых комплексов комфорт-класса характерны:

- улучшенная планировка по сравнению с эконом-проектами и применение индивидуальных архитектурных решений;

- использование в качестве строительного материала, наряду с панелями, монолита и кирпич-монолита;

- высота потолков 2,7 метра и выше;

- просторные лоджии и балконы, изолированные комнаты;

- чистовая отделка материалами средней ценовой категории;

- организация охраны (домофон или консьерж), установка металлических входных и квартирных дверей;

- ухоженная придомовая территория, наличие детских площадок;

- размещение в спальных районах вдали от центра.

Площадь жилья в проектах комфорт-класса в среднем начинается от 34 кв. м. для однокомнатной квартиры.

Однако:

Кто может получить льготную ипотеку

Получить кредит на покупку квартиры на выгодных условиях могут ИТ-шники с российским гражданством в возрасте от 22 до 45 лет, работающие в компаниях, аккредитованных при Минцифры России. Полный список таких компаний, действующих и аннулированных, можно посмотреть на сайте Минцифры. Если аккредитации у компании нет, рекомендуется подать заявление на сайте «Госуслуги», чтобы она смогла воспользоваться мерами поддержки.

Кроме того, заемщики за счет своих средств, маткапитала, средств финансовой помощи из региональных бюджетов или средств работодателя должны оплатить 15% стоимости квартиры.

Как отмечается в постановлении Правительства России от 30 апреля 2022 г., переоформить на новых условиях уже взятый ипотечный кредит нельзя. Льготная ипотека будет действовать для покупки жилья в строящихся многоквартирных домах и домах блокированной застройки – иными словами, мера поддержки действует лишь в отношении новострое, купить вторичное жилье у физлиц не получится. Потратить средства можно также на строительство дома и земельный участок.

Ставку по кредиту могут пересмотреть, если ИТ-шник уволится и за три месяца не найдет работу по специальности в другой аккредитованной компании.

Возможно ли получить ипотеку под меньший процент?

В условиях коронакризиса, на фоне продолжающегося снижения процентов по ипотечному кредитованию, одним из способов экономии средств является рефинансирование. Судите сами, с начала 2020-го в банке ВТБ рефинансировали свои ипотечные кредиты более 38,5 тысячи клиентов других финансовых организаций.

В мае объем выдачи заемных средств по рефинансированию вырос в 8 раз, в сравнении с показателями 2019-го. Но максимальный объем заемных средств был выдан банком ВТБ клиентам иных кредитных структур в марте 2020-го – более 24 миллиардов рублей. Это было еще до запуска программы ипотека под 6,5 %.

Большая часть экспертов указывает на основные факторы, делающие перекредитование выгодной процедурой для заемщика, а именно:

- процент по ипотеке минимум на 1 % меньше той, которую приходится платить;

- переоформление не предполагает дополнительных платежей и комиссий;

- можно перевести ипотечный кредит в свой зарплатный банк.

Ну, а теперь оцените свои условия. Может, есть смысл потратить время и заняться рефинансированием? После того как правительство объявило о субсидировании банков, которыми может быть предоставлена ипотека 6,5 процента – 2020 стал своеобразным «рекордсменом» по снижению ставок. Более того, на рынке действуют программы «Семейная ипотека» (4,87 %) и «Дальневосточная ипотека» (1,82 %).

Обращаю внимание, что аналитики консалтинговой компании Macon и Райффайзенбанка установили одну интересную закономерность. 71 % клиентов, решивших взять «ипотеку 6,5 %» в Санкт-Петербурге, делают это для улучшения жилищных условий

Но не менее 12 % оформляющих ипотечный кредит по льготной ставке благодаря господдержке, рассматривают это приобретение в качестве выгодной инвестиции. Чтобы затем квартиру сдавать в наем или же просто продать.

Как оформить ипотеку под 6.5 процентов в 2023 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Как получить?

Разработка программы оформления ипотеки под 6 % вызвала широкий общественный резонанс, но на поверку оказалось, что получение финансирования на жилье на льготных условиях возможно для ограниченного количества семей с детьми. Чтобы оформить выгодный жилищный кредит, воспользовавшись государственной поддержкой, необходимо обеспечить выполнение следующих требований:

Второй, третий или последующий ребенок в семье должен появиться на свет в период с 1 января 2018 года по 31 декабря 2022 года

Важно понимать, что данное предложение не актуально для семейных пар, воспитывающих только одного ребенка. В качестве альтернативы семейным парам, не рассматривающим вариант увеличения потомства, может быть предложена программа ипотечного кредитования «Молодая семья».

Получение ипотечных денежных средств возможно только при приобретении жилья в новострое (объекты вторичной недвижимости могут быть выкуплены при условии заключения договора с юридическим, но не физическим лицом).

Заемщиками могут выступать исключительно граждане РФ, достигшие возраста 21 год, но не старше 65 лет.

Представитель семьи, который несет финансовую ответственность перед кредитной организацией, должен проработать на последнем месте работы не менее полугода, индивидуальный предприниматель — документально подтвердить получение безубыточной прибыли за период два года.

Значимым моментом, на который следует обратить внимание, является и механизм действия льготной ипотеки. В случае рождения второго (третьего) ребенка в течение 2018-2022 гг

семья вправе получить кредитование для покупки жилой недвижимости под 6 % с закреплением данной ставки на три года. После окончания льготного периода проводится пересмотр нормы процента: законодательно закреплено, что начисление не может превышать 2 % от ключевой ставки Центробанка РФ, которая на данный момент составляет 7,25 %. Если в течение льготного периода в семье появляется третий (четвертый) ребенок, первичные условия ипотеки пролонгируются еще на пять лет. Таким образом, срок участия в государственной финансовой программе суммарно составит восемь лет.

Условия программы «Поддержка ипотечных заемщиков РФ»

1. Срок реализации Программы с 25.12.2019 по 31.07.2023 гг.

2. Приобретаемые в рамках реализации настоящей Программы объекты недвижимости должны одновременно удовлетворять следующим условиям:

– Квартиры в жилых домах, возводимых партнерами Фонда ПИК на территории Сосновского района, п. Западный (проект строительства: Клубный поселок «ТвояПривилегия»):

· ООО «Специализированный Застройщик «Флай Плэнинг Привилегия»,

· ООО «Специализированный Застройщик «Флай Плэнинг»,

· ООО «Специализированный Застройщик «Флай Плэнинг Партнерс»,

· ООО «Специализированный Застройщик «Привилегия-3»;

– Квартиры в жилых домах, возводимых партнерами Фонда ПИК на территории Сосновского района, сельского поселения Кременкульское, п. Пригородный (проект строительства: «Парковый Премиум»):

· ООО «Специализированный Застройщик «Парковый Премиум»,

– реализуемые через ООО «Флэт онлайн», действующее в рамках агентских договоров;

– квартиры входят в перечень квартир, утвержденных Правлением Фонда ПИК.

3. Целевое назначение субсидии:

Безвозмездная выплата (субсидия) направлена на оплату первоначального взноса на приобретение квартиры по ипотечному жилищному кредиту (займу), приобретаемой по договору на приобретение объекта недвижимости .

4. Размер субсидии

Размер безвозмездной выплаты (субсидии) складывается из суммы денежных средств, включающей до 20% от стоимости квартиры, направленных на формирование первоначального взноса (части первоначального взноса) по ипотечному кредиту (займу), приобретаемой по договору на приобретение объекта недвижимости, а также налога на доходы физических лиц, предусмотренного Налоговым кодексом РФ в связи с предоставлением субсидии.

5. Претенденты на получение безвозмездной выплаты (субсидии) – ипотечные заемщики – граждане Российской Федерации

6. Пакет документов, необходимых для получения безвозмездной выплаты (субсидии):

- Заявление о предоставлении безвозмездной выплаты (субсидии) – заполняется в Фонде;

- Согласие на обработку персональных данных – заполняется в Фонде;

- Паспорт гражданина РФ*;

- Свидетельство о постановке на учет физического лица в налоговом органе (ИНН)* – при наличии;

- Свидетельство о браке (при приобретении квартиры в совместную собственность супругов)*;

- Доверенность и копия паспорта доверенного лица (если лицо действует по доверенности за получателя субсидии);

- Проект договора на приобретаемый объект недвижимости;

- Сведения об одобрении банком (иной кредитной или некредитной организацией) выдачи ипотечного кредита (займа) в размере, достаточном для оплаты оставшейся стоимости квартиры без учета суммы субсидии;

- Реквизиты счета эскроу Получателя субсидии в банке (иной кредитной или некредитной организации) при приобретении строящегося жилья.

* – Указанные документы должны быть представлены в Фонд в следующем виде: копия и оригинал (для сверки) или нотариально заверенные копии. При необходимости специалистами Фонда ПИК могут быть затребованы дополнительные документы (свидетельство о рождении, об усыновлении, свидетельство о браке и т.д.)

Как получить ипотеку на вторичное жилье в ВТБ

Для оформления ипотеки на квартиру из вторичного рынка, существует определённая процедура, установленная руководством. Процентная ставка оговаривается в индивидуальном порядке и зависит от типа жилья, общей площади, района города и прочих условий.

Шаг 1.

Выбрать квартиру самостоятельно или обратиться к сотруднику банка, который окажет содействие в поиске жилья, максимально соответствующего требованиям клиента.

После того, как жилье найдено, производится предварительный расчет стоимости оформления и процентная ставка. Встреча будет назначена в любом отделении в течение 2-5 дней, или в течение 24 часа, в соответствии с запуском программы «Победа над формальностями».

Шаг 2.

Самостоятельно или с помощью менеджера банка необходимо подготовить список необходимых документов, а также сделать оценку стоимости недвижимости. «Юридическая чистота» квартиры проверяется через каналы банка. Страховая компания также производит оценку рисков приобретаемой квартиры.

Шаг 3.

Непосредственно оформление сделки, а также подписание договора купли-продажи и страхования имущества. Деньги перечисляются на расчетный счет продавца. Ипотека в пользу банка оформляется одновременно с правоустанавливающим документом.

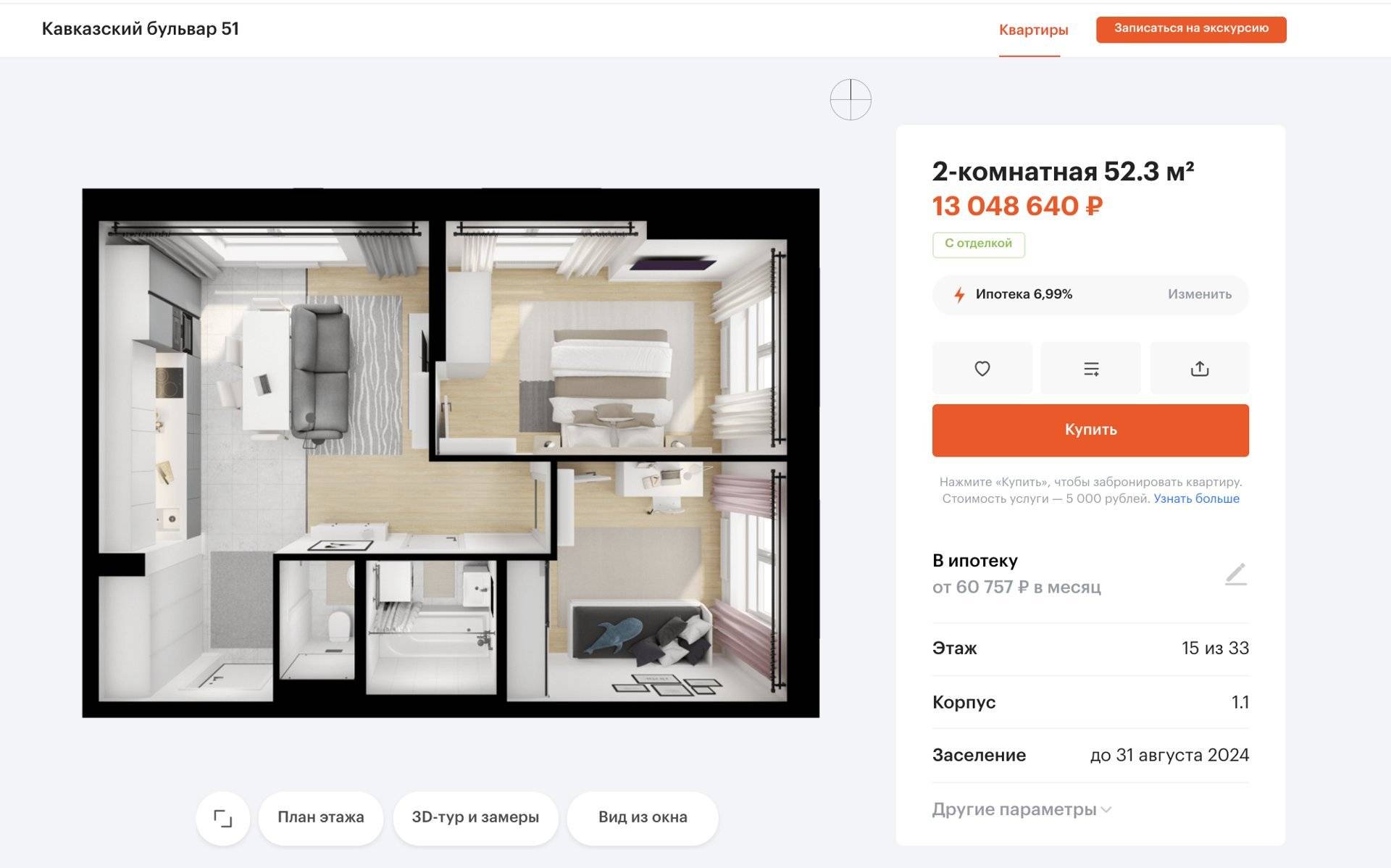

Что такое ипотека под 6,5%

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Документы

Для подачи заявления на ипотеку под 6,5 процента необходимо подготовить определенный пакет документов. В банках он незначительно различается, но можно подать заявки сразу в несколько финансовых организаций, поэтому лучше на руках иметь следующий список документов:

- Паспорт гражданина РФ.

- Для мужчин младше 27 лет — военный билет.

- Наемные работники предоставляют трудовую книжку для подтверждения стажа или контракт для сотрудников МО и других силовых ведомств.

- Официальный доход подтверждается стандартной справкой (2-НДФЛ) или справкой по форме банка.

- Индивидуальный предприниматель, кроме свидетельства о госрегистрации, передает для проверки результаты коммерческой деятельности за последние 24 месяца в форме заверенной налоговой декларации.

- Собственник бизнеса должен подготовить аналогичный отчет за два календарных года и полные кварталы текущего отчетного периода. Получение дивидендов, кроме банковских выписок, подтверждают решением учредителей юридического лица о выплате соответствующих сумм.

- СНИЛС.

- Свидетельство о браке и рождении детей.

- Ряд банков требует диплом об образовании.

Созаемщиком по ипотечной программе оформляют супруга, который обязан предоставить собственные документы из рассмотренного перечня. Это обязательство не действует, если подписан брачный договор (отдельное соглашение) с особым порядком распределения совместно нажитой собственности. Согласие созаемщика подтверждается специальным документом, составленным по стандартной форме банка.

За и против продления

Одними из первых с инициативой субсидировать ставки и дальше — в 2021 году — в конце июня выступили депутаты Госдумы. Глава комитета по финансовому рынку Анатолий Аксаков заявлял о целесообразности такого решения и намерениях обсудить данный вопрос с Центробанком. К слову, ранее глава ЦБ РФ Эльвира Набиуллина отмечала высокую эффективность ипотеки с господдержкой и готовность поддержать ее продление, если правительство примет положительное решение о выделении денежных средств.

В начале июля заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин заявил, что в стране уже действуют «беспрецедентные условия» для покупки недвижимости и говорить о продлении программы ипотеки с господдержкой попросту не корректно.

Никита Стасишин замминистра строительства и ЖКХ РФ

Ничего не надо ждать, а нужно сегодня идти и улучшать свои жилищные условия.

Аналогичное мнение высказывал и замминистра финансов Алексей Моисеев, отмечая антикризисный характер программы.

Алексей Моисеев замминистра финансов РФ

Это не может носить характер долгосрочной меры, которая будет оказывать системную поддержку.

Моисеев пояснил, что в противном случае возникла бы слишком серьезная нагрузка на федеральный бюджет и значительно выросли риски.

Однако чуть позже зампред правительства Марат Хуснуллин допустил возможность пролонгации действия ипотеки под 6,5%. А в конце сентября вице-премьер уже заявил о готовности Правительства РФ поддержать продление программы. Вопрос на сколько и на каких условиях, пока остается открытым.

Марат Хуснуллин вице-премьер РФ

Мы изучим результаты предыдущей работы, рассмотрим возможности бюджета, все взвесим и к ноябрю вернемся к теме продления программы льготной ипотеки еще раз.

По мнению гендиректора Рейтингового агентства строительного комплекса (РАСК) Николая Алексеенко, от кредитования под низкий процент выигрывают не только покупатели квартир, но и девелоперы. Если продлить программу хотя бы до мая 2021 года, объясняет эксперт, застройщики смогут ускорить вывод на рынок новых проектов, которые ранее хотели отложить до лучших времен.