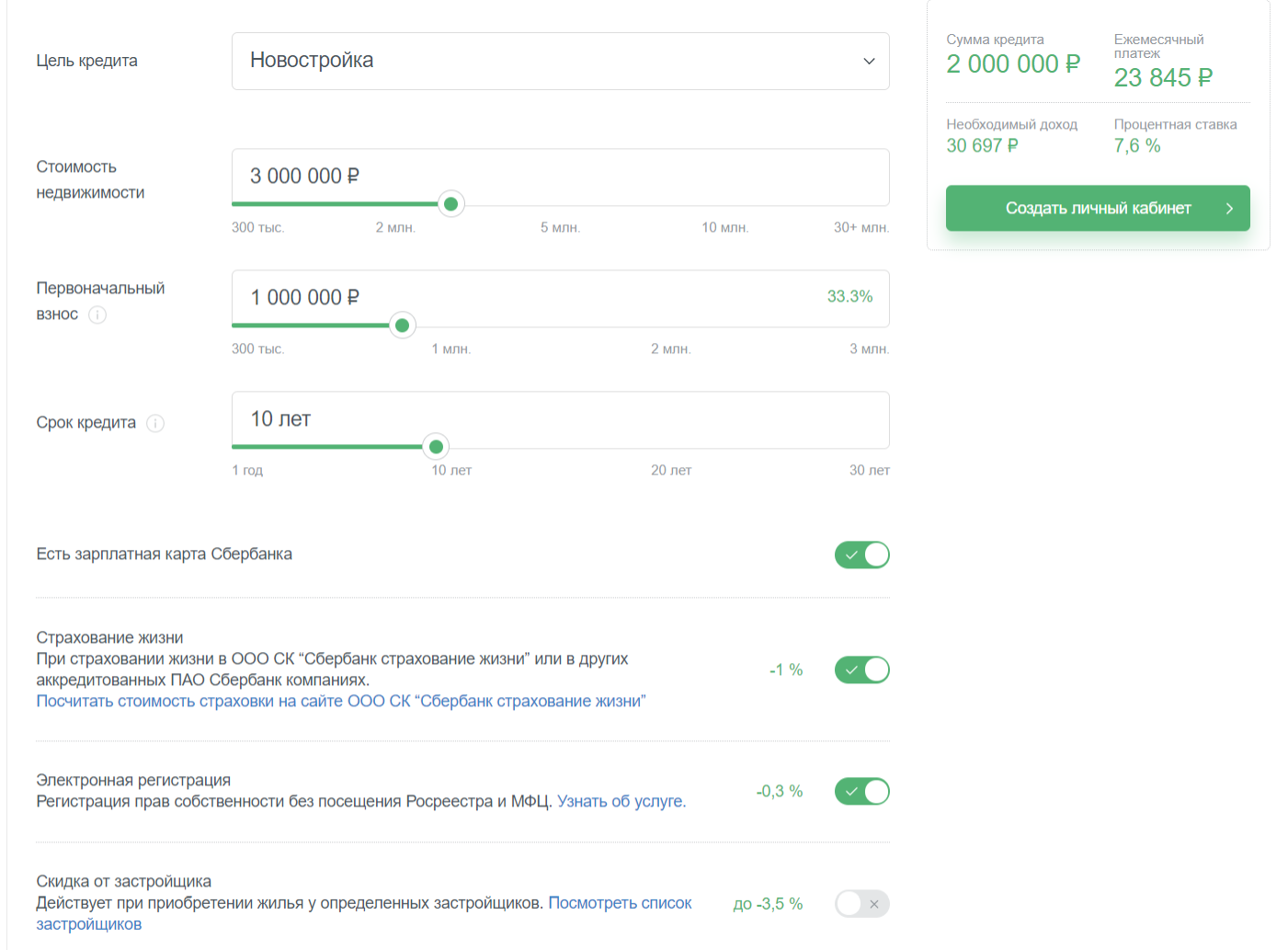

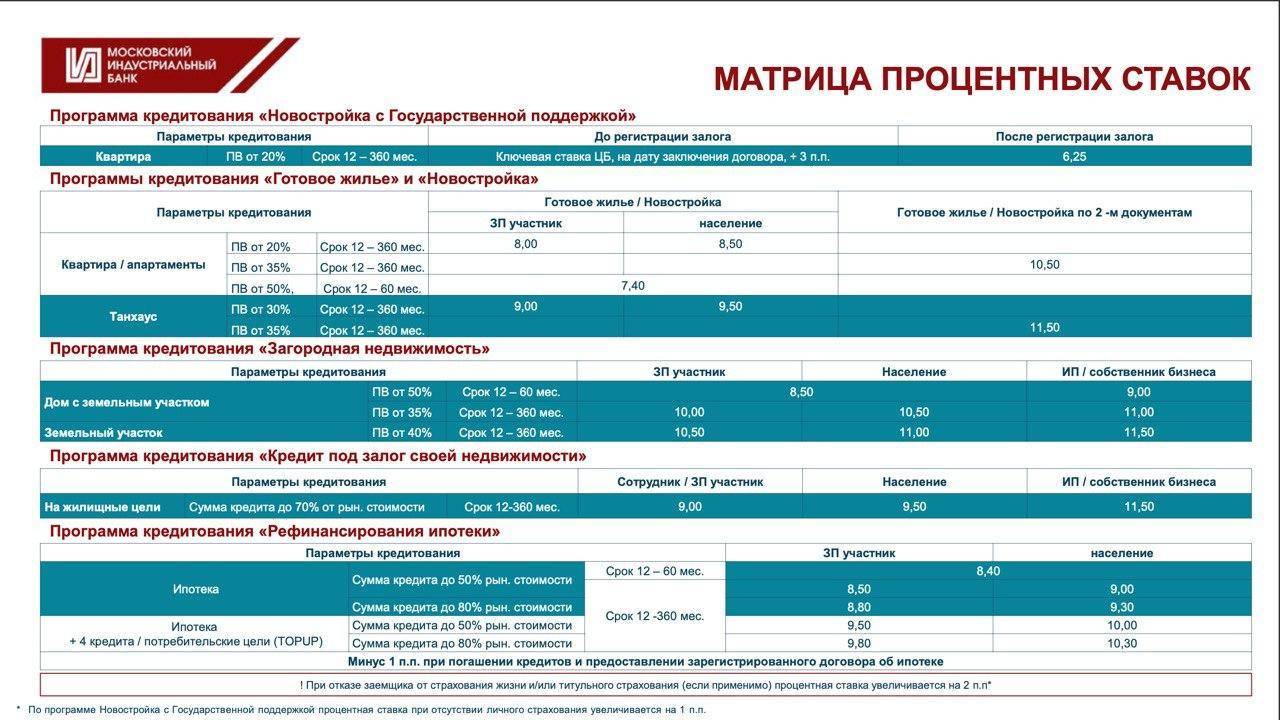

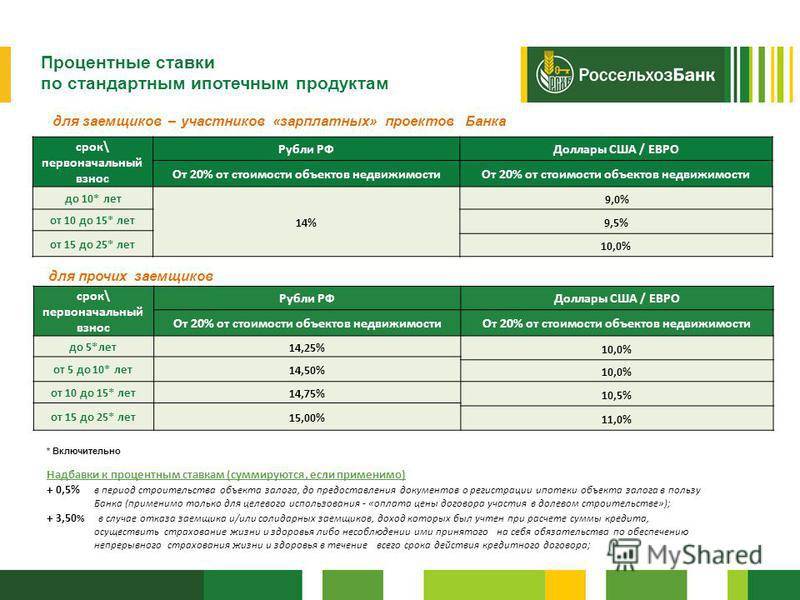

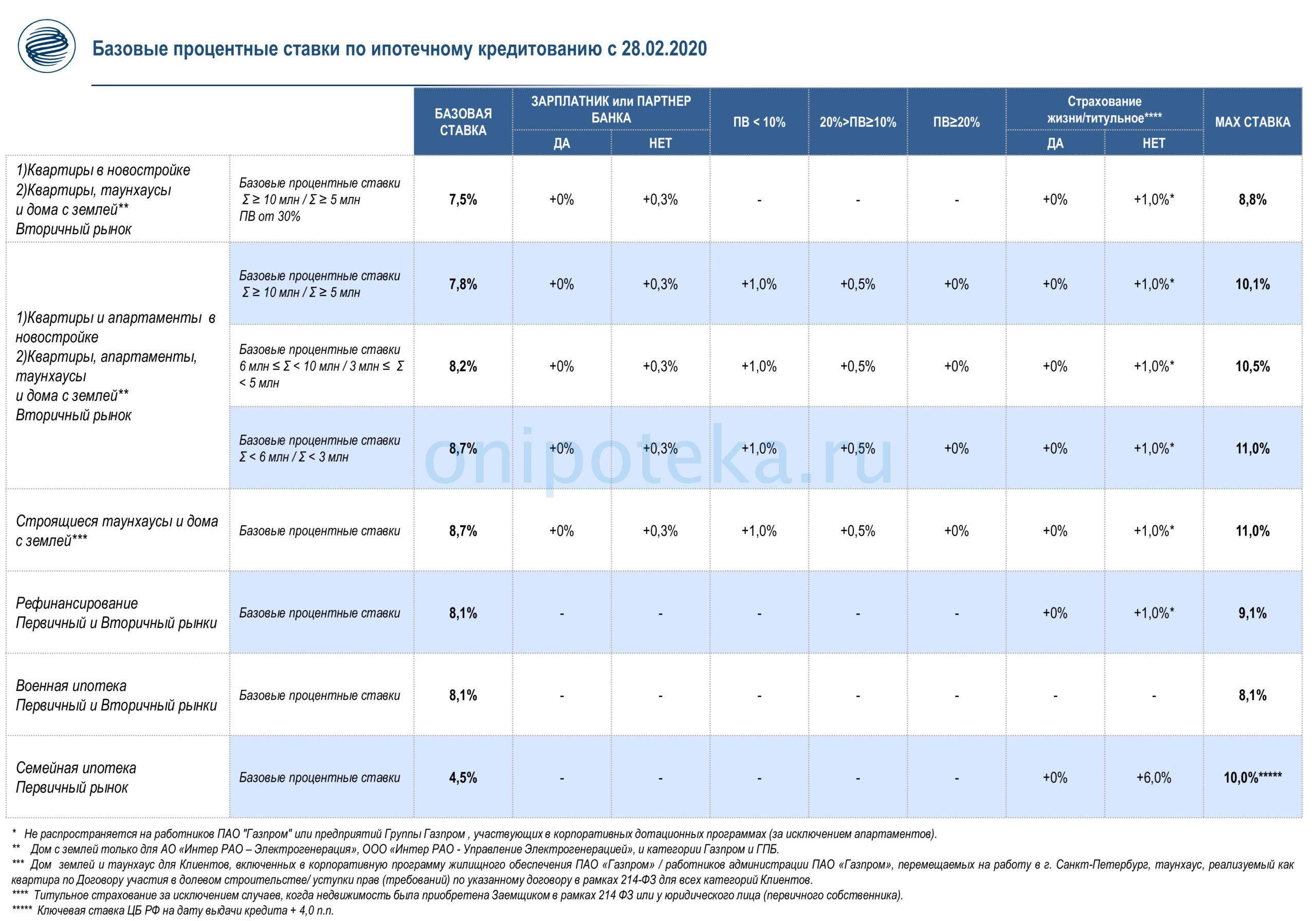

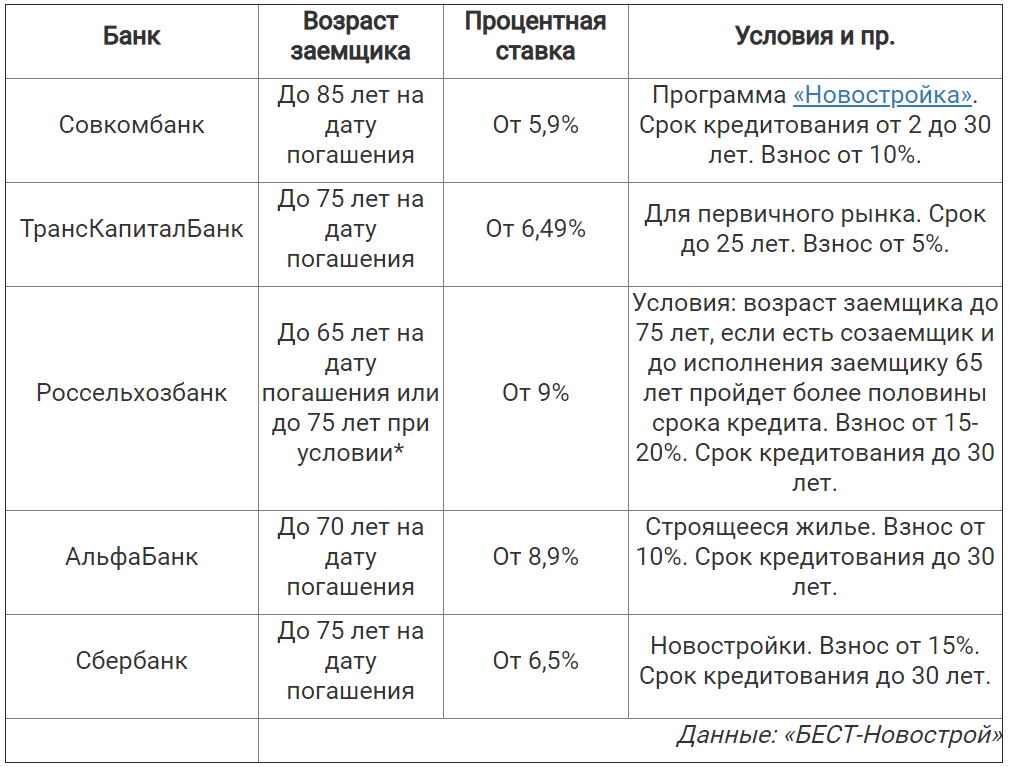

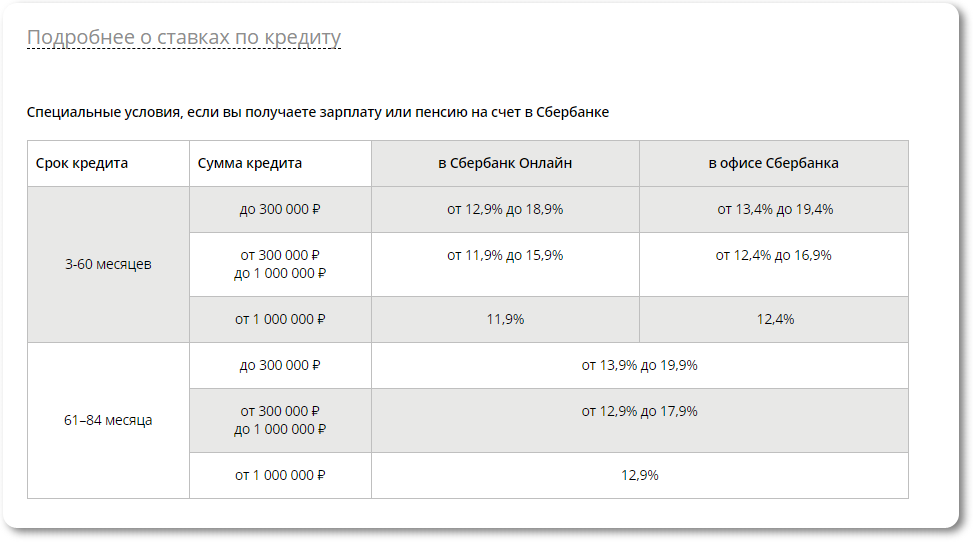

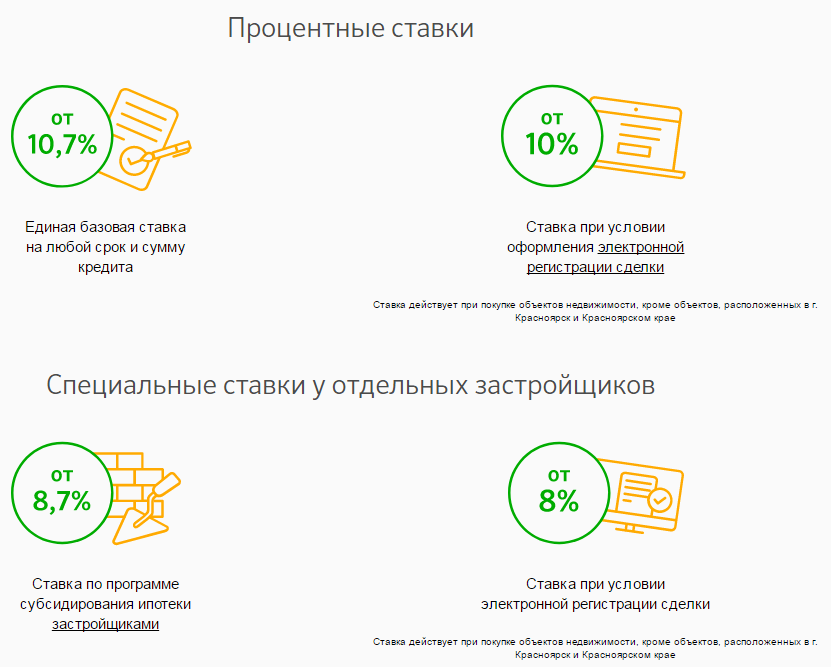

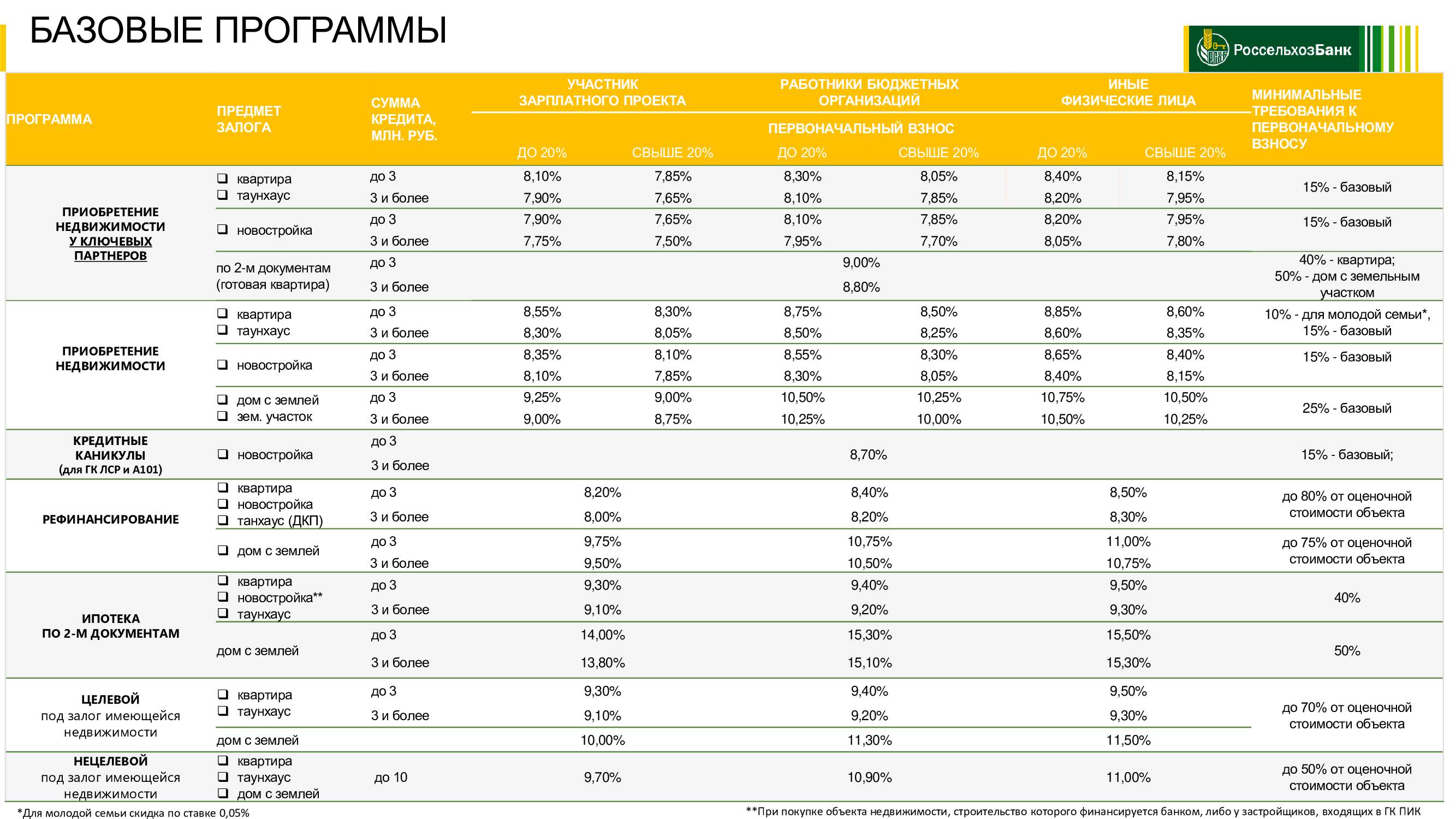

Факторы, определяющие процентную ставку по ипотеке

Размер ставки по ипотеке зависит от нескольких факторов.

Ставка Центробанка

Совет директоров ЦБ устанавливает ключевую ставку (рефинансирования), которая зависит от экономических прогнозов и уровня инфляции. Именно она влияет на величину процентной ставки по ипотеке.

Если объяснять простыми словами, то ключевая ставка – это минимальный процент, под который любой коммерческий банк может взять кредит у Центробанка.

Например, на 2020 год ЦБ установил ключевую ставку 6,25%. Это значит, что кредитные организации могут взять ссуду у государства под 6,25%, а своим клиентам предложить ипотеку уже по более высокой цене, чтобы заработать.

Если в финансовых новостях вы встретите информацию, что Центробанк изменил ключевую ставку в ту или иную сторону, значит, ожидается снижение или повышение процентов по кредитам.

Размер и срок ипотеки

Фото: https://pixabay.com/photos/hourglass-money-time-investment-1703349/

Как правило, процентная ставка зависит от суммы и длительности кредитования. Чем больше размер займа или меньше срок, в который необходимо погасить долговые обязательства, тем ниже будет процентная ставка.

Вид приобретаемой недвижимости

Большую роль при установлении процентной ставки играет ликвидность недвижимости, то есть реальная стоимость, по которой жильё можно продать в случае потери платёжеспособности заёмщика.

Процентная ставка будет ниже, если заёмщик покупает:

- квартиру, а не дом с участком;

- квартиру в новостройке, а не на вторичном рынке.

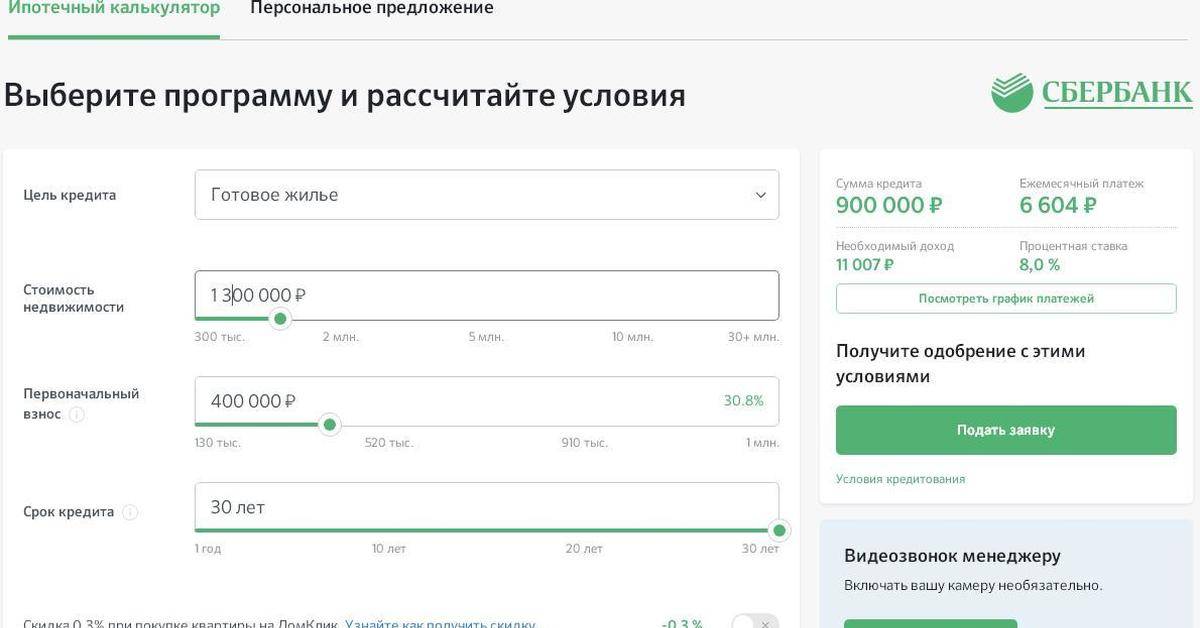

Первоначальный взнос

В среднем первоначальный взнос составляет 20% от стоимости приобретаемого жилья. Можно найти ипотечные программы, где и вовсе отсутствуют первичные вложения или они минимальны, например, не более десяти процентов.

Существует правило – чем выше первоначальный взнос, тем ниже процентная ставка. Чем больше своих накопленных средств заплатит заёмщик в качестве первоначального взноса, тем дешевле для него окажется кредит.

Клиенты банка

«Свои» всегда и везде имели льготные условия, и ипотечное кредитование – не исключение.

Постоянные клиенты своим доверием, надёжностью, платёжеспособностью и длительным сотрудничеством уже доказали, что достойны получить скидку при оформлении ипотеки.

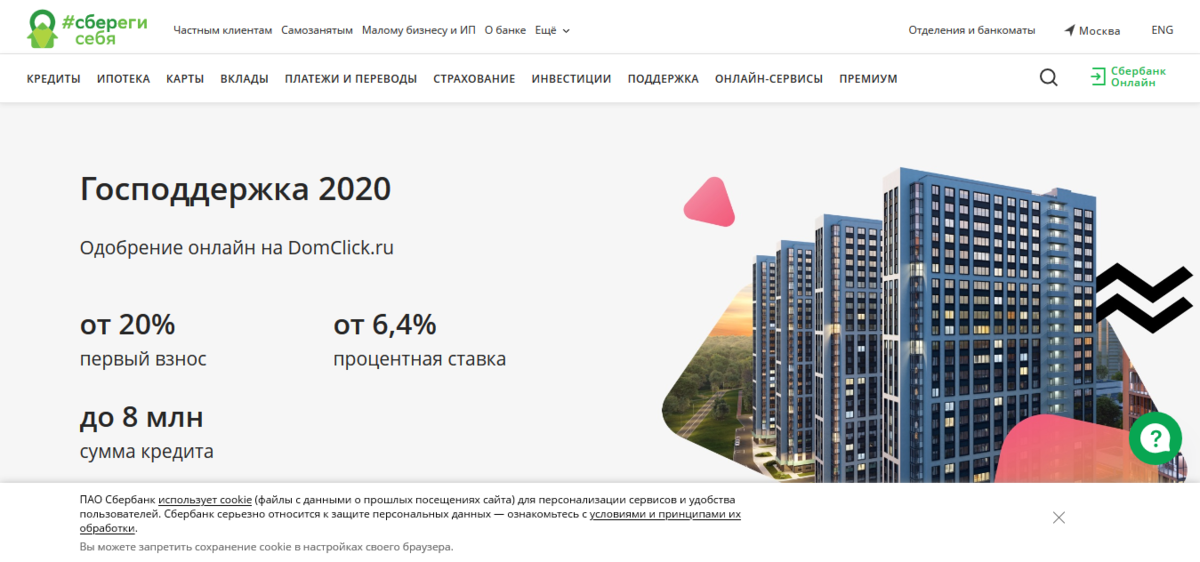

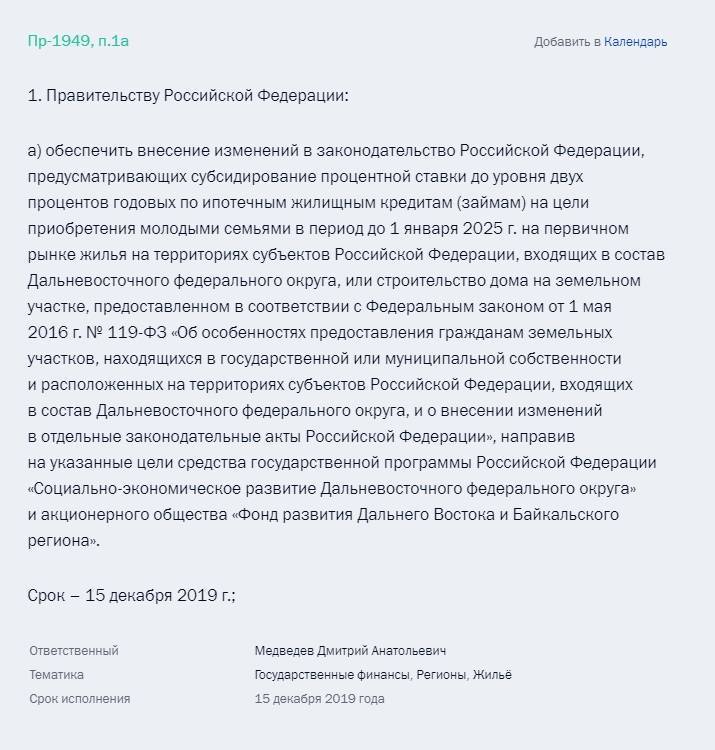

Господдержка

Государство поддерживает определённые категории граждан, которые нуждаются в улучшении жилищных условий. Ставки по льготным программам значительно ниже, чем по обычным, поскольку льготников субсидируют из государственного бюджета.

Сколько денег дадут?

Срок кредитования по такой ипотеке не превышает 20 лет. При этом в банке можно запросить сумму в размере не более 6 миллионов рублей. Жилье может стоить дороже, но недостающую сумму вам придется добавлять из своего кармана. И помните, что по Дальневосточной ипотеке, как и по любой другой, дают не всю стоимость жилья, а максимум 80%. То есть, первый взнос в размере 20% от цены недвижимости придется накопить самим.

Краткая информация о Дальневосточной ипотеке

Годовая ставка, как мы уже писали, всего 2%. Таким образом платежи за жилье будут сравнительно небольшими, так как вы сильно сэкономите на процентах. За банк не переживайте — свое он получит от государства. Однако будьте готовы к тому, что при несоблюдении условий такого льготного кредитования ставка может быть увеличена до 10,5%. В каких случаях это происходит?

- Не оформлен залог, право требования по ДДУ не зарегистрировано при получении кредита.

- Семья отказалась оформлять постоянную регистрацию в приобретаемом жилье. Это проверят, и если прописки действительно нет, увеличат ставку на минимум 4% — в некоторых случаях как раз до озвученных выше 10,5%.

- Кто-то из участвующих в сделке заемщиков уже воспользовался этой программой господдержки.

- Заемщик отказался от страховки, в которую входят страхование недвижимости, здоровья и жизни, или не выполнил ее условия. Здесь рост ставки составляет 1%.

ТОП 5

В Севастополе в завалах сгоревшего дома ищут семью из четырёх человек

В Севастополе тушат крупный пожар в многоквартирном доме

Водитель легкового авто погиб под колесами КамАЗа в Севастополе

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Севастополь готов принять беженцев из Донбасса

Показать все новости

В Севастополе предлагают вдохнуть жизнь в Исторический бульвар через ресторан

Севастополь готов принять беженцев из Донбасса

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Чешский суд разрешил экстрадицию защитника Севастополя Франчетти на Украину

Показать все новости

Ипотечный брокер

Снизить процент можно и в том случае, если заёмщик является клиентом ипотечных брокеров, сотрудничающих с банком.

Он может помочь потенциальному заёмщику:

- проверить и сформировать пакет документов, необходимых для получения ипотеки;

- оценить реальную платёжеспособность клиента;

- найти наиболее выгодный вариант ипотечной программы, проанализировав предложения различных банков;

- подсчитать все сопутствующие расходы;

- проинформировать об особенностях тех или иных ипотечных программ;

- оценить реальные шансы получения ипотеки;

- полностью сопроводить сделку, начиная от подачи заявки и заканчивая подписанием кредитного договора;

- способствовать снижению срока рассмотрения заявки и снизить риск отказа.

Ставку по ипотеке в Приморье снизили до 3,45%

« В Приморье пониженная в 2020 году ставка транспортного налога распространится и на 2019 год ||| Уже 1023 человека заразились коронавирусом в Хабаровском крае » Май 13, 2020 18:15 ДВ-РОСС

Минимальная ставка по «Доступной ипотеке» снижена в Приморье до 3,45%, ранее она составляла 3,65%. Кредит на льготных условиях могут получить работники социальной сферы и молодые семьи. Об этом передает ДВ-РОСС со ссылкой на пресс-службу правительства Приморского края.

Как сообщили в «Корпорации развития жилищного строительства», ставка зависит от первоначального взноса, суммы кредита, на каком рынке жилья приобретается квартира – первичном или вторичном.

«Сейчас при покупке квартиры в строящемся доме минимальная ставка составит 3,45%, на вторичном рынке – 4,5%. Во Владивостокском городском округе максимальная сумма ипотеки – шесть миллионов рублей, в других муниципальных образованиях края – пять миллионов рублей», – прокомментировали специалисты.

Льготный займ по программе «Доступная ипотека» выдается работникам бюджетных учреждений здравоохранения, культуры, образования, оборонно-промышленного сектора, краевых учреждений, организаций, имеющих социальную и (или) экономическую значимость для Приморского края, научным сотрудникам, инвалидам или членам семей с детьми-инвалидами, семьям, у которых начиная с 1 января 2018 года родился первый ребенок, а также гражданам, которые имеют право на получение денежных выплат (субсидий), сертификатов на приобретение, строительство жилых помещений за счет средств бюджетов всех уровней, участникам региональной адресной программы по переселению из аварийного жилищного фонда.

КРЖС также реализует льготные программы: «Ипотека с государственной поддержкой» от 6,1%, «Дальневосточная ипотека» от 1,6%, «Семейная ипотека с государственной поддержкой» от 4,9%.

Помимо указанных продуктов в КРЖС можно оформить ипотечные займы под 5% годовых на строительство индивидуального жилого дома и приобретение квартиры в сданном доме у застройщика, а также в рамках стандартных ипотечных программ.

В настоящее время корпорация осуществляет консультации в дистанционном режиме в диалоговом окне на официальном сайте кржс.рф и по телефонам: 8 (800) 250-72-10 (звонок по России бесплатный), 8 (423) 260-72-09. Направить заявку можно по электронной почте: ipoteka@krzhs.ru.

Читайте ДВ-РОСС в Telegram и

Posted in: Новости, Общество, Экономика

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

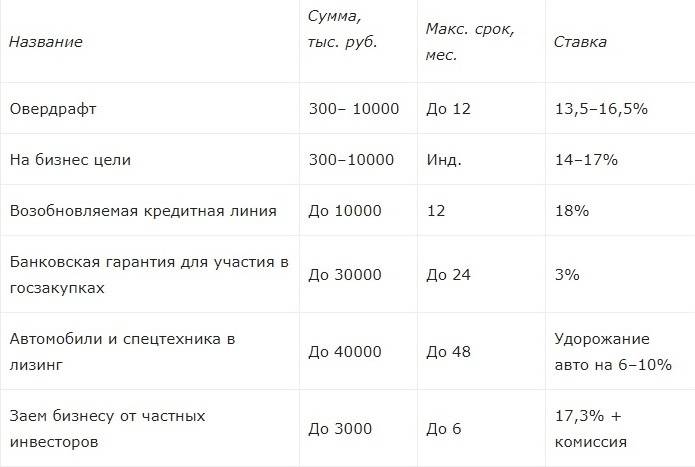

Расчётно-кассовое обслуживание (РКО) индивидуальных предпринимателей (ИП) – услуга, давно вошедшая в состав стандартных финансовых продуктов. В статье рассмотрим особенности РКО, которое предлагает ИП Тинькофф Банк.

Безналичная оплата покупок посредством банковских карт по значимости стоит в одном ряду с мобильной связью и другими инновациями мирового масштаба. Об особенностях эквайринга расскажем в этой статье.

Выбор банка для подключения эквайринга диктуется потребностями продавцов в доступном функционале, величиной затрат на запуск и сопровождение. Прочитав эту статью, вы узнаете об особенностях эквайринга ВТБ, тарифах, порядке его подключения.

Предложения эквайринга широко распространены на банковском рынке, финучреждения ведут ожесточённую борьбу за клиентов. В этой статье рассмотрим особенности услуги, которую предоставляет Тинькофф Банк.

30% прибавки к торговому обороту сулит Альфа-Банк тем, кто будет принимать пластиковые карты для оплаты товаров и услуг. В статье расскажем об основных характеристиках эквайринга от Альфа-Банка.

«Точка» – совместный финансовый проект банков «Киви» и «ФК Открытие». Эквайринг – одно из ключевых направлений деятельности Точки. В статье расскажем, какие виды эквайринга предлагает Точка, каковы их особенности и стоимость.

- Читать все статьи

Условия предоставления и оформление

Условия предоставления и оформление

Условия предоставления и оформление

Обслуживание

Условия предоставления и оформление

Обслуживание

- Читать все вопросыи ответы

Аналитика

По результатам совместного исследования Домклика и ДОМ.РФ, россияне по программе «Семейная ипотека» предпочитают покупать однокомнатные квартиры. Так, их доля в общем объеме покупок растет. А вот трехкомнатные квартиры покупают все реже.Так, в первый год запуска программы доля однокомнатных квартир в общем количестве выдач

11 июля 2023

Актуально

По данным «Известий», банки начали предлагать клиентам купить сниженную ставку по ипотеке. Также банки предлагают снизить процент по займу на первые два-три года с одновременным повышением стоимости недвижимости.Участники рынка говорят о том, что такие опции и правда есть. Это нужно, чтобы поддержать краткосрочный спрос на жилье.

05 июля 2023

Изменение ставок

Россельхозбанк предлагает семьям, в которых рождается второй и/или последующий ребёнок, оформить ипотечную ссуду по ставке в 5,2% годовых. Ставка фиксируется на весь срок действия кредитного соглашения.Максимальный объём «семейного» кредита для жителей двух столиц и их областей составляет 12 млн рублей, для жителей прочих регионов

29 июля 2019

Новый продукт

Акибанк предлагает оформить ссуду на строительство или покупку частного домостроения. Процентная ставка в рамках новой ипотечной программы стартует с отметки в 10,8% годовых. Для получения наиболее комфортной ставки заёмщик должен из собственных средств оплатить не менее 50% от стоимости недвижимого объекта.Минимальный размер

26 июля 2019

Новый продукт

Банк «Русский Стандарт» предлагает розничным клиентам оформить ипотечный кредит. Первоначальный взнос в рамках финансового сервиса составляет 15% от цены квадратных метров. Ставка по займу стартует с отметки в 9,5% годовых. Максимальная сумма кредита не регламентирована. Предельный срок выдачи ипотечной ссуды – 25 лет.«Русский

18 июля 2019

Аналитика

В среднем доход россиянина, выплачивающего ипотечный долг, составляет 40 тысяч рублей, а платёж по кредиту – 16-17 тысяч рублей. Такие данные приводит Национальная ассоциация профессиональных коллекторских агентств.На обслуживание ипотечного кредита у должника уходит до 45% месячной зарплаты. Если в семье работает двое, то нагрузка

17 июля 2019

Актуально

Клиенты ЮниКредит Банка смогут оформлять жилищные кредиты на большие суммы.Жители Москвы, Северной столицы и их областей теперь могут получить на покупку «вторички» (и на рефинансирование соответствующих займов) до 30 млн рублей, на покупку недвижимости на первичном рынке жилья (и на рефинансирование займов по «первичке») – до

17 июля 2019

Изменение ставок

Альфа-Банк снижает ставки по ипотеке

В пределах 1% годовых снижены ставки по ипотечным программам Альфа-Банка. В настоящее время ссуду на покупку жилья на первичном или вторичном рынках банк выдаёт по ставке от 9,59% годовых, на рефинансирование ранее оформленного жилищного займа – по ставке от 9,69 процентного пункта. Бюджетники и молодые семьи могут дополнительно

17 июля 2019

- Читать все новости

Перспективы ипотеки под 2 процента

Сейчас, пока инициатива еще не утверждена правительством, сложно делать прогнозы об эффективности применения новой субсидии. Учитывая имеющуюся информацию, можно сделать следующие выводы:

- Беспрецедентно низкая для страны ставка, безусловно, привлечет определенный пул новых участников программы «Дальневосточный гектар».

-

Требование о постановке на учет и признании нуждающимся будет серьезной проблемой для реализации программы.Хорошо, что в итоговый документ это требование не вошло. -

Условия быть прописанным на территории Дальнего Востока значительно сужает круг лиц готовых к переезду в регион. Оно скорее направлено на удержание тех кто есть.Отменено итоговым постановлением. - Ограничение по возврату в 35 выглядит довольно глупо, если учесть повышение пенсионного возраста. Почему 35, а не 40 или 45? Откуда эта цифра?

- Сам “Дальневосточный гектар” довольно сомнительный подарок, если учесть, где он выделяется и сколько нужно в него вложить средств, а особенно молодой семье с детьми. Где взять деньги?

- Запуск ипотеки под 2 процента может спровоцировать рост цен на первичном рынке, что нивелирует низкую ставку по ипотеке и привлекательность региона для переезда.

Дальний Восток – перспективная для освоения территория. Новая субсидия может помочь его развитию, только если льготная ипотека будет доступна для приобретения квартир с первичного рынка, а также, если круг возможных получателей кредита не будет ограничен лишь молодыми семьями и нуждающимися в улучшении жилищных условий местными жителями ДФО.

Даже по низкой ставке, ссуду необходимо выплачивать ежемесячно. Для этого семья должна иметь постоянный источник дохода, что практически невозможно в начале освоения нового участка. Для того чтобы хозяйство на выделенной земле начало приносить прибыль, потребуется время, дополнительные денежные вложения. Следите за новостями портала, чтобы быть в курсе последних изменений в этом вопросе.

Далее читайте более подробно про ипотеку под 5%.

Господдержка только для молодых семей или землевладельцев

Заемщиками по договору льготной ипотеки могут быть только люди не старше 35 лет:

супруги с детьми или без них. Молодая семья, в которой каждому супругу еще не исполнилось 36 лет, может взять ипотеку под 2%. При этом у них может быть один ребенок или вообще не быть детей; одинокий родитель с ребенком. Маме или папе должно быть не больше 35 лет. Ребенок может быть один, но обязательно до 18 лет

Важно, чтобы родитель не состоял в официальном браке; владелец дальневосточного гектара. Для тех, кто получил бесплатный участок на Дальнем Востоке, требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем

В отличие от семейной ипотеки в этой программе есть ограничение по возрасту, зато необязательно иметь детей. Если есть дети, а супругам больше 35 лет, можно воспользоваться другим видом господдержки и взять ипотеку под 5%. Это будет уже другая программа, они действуют параллельно, не заменяя и не отменяя друг друга.

Холостому мужчине или женщине в гражданском браке без детей даже при соблюдении возрастного ограничения такую ипотеку на квартиру не дадут. Нужно быть семьей — даже если без супруга или детей. Единственный шанс получить господдержку без семьи — это оформить дальневосточный гектар и строить на нем дом.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Низкая ставка по ипотеке – миф или реальность?

Фото: https://pixabay.com/illustrations/woman-girl-percent-prices-shopping-1169324/

Ипотечные кредиты в последнее время стали очень востребованными, ведь это чуть ли не единственная возможность приобрести жильё. А поскольку спрос рождает предложение, то банки в борьбе за клиентов наперебой предлагают свои программы, заманивая выгодными условиями. Они снижают процентные ставки, уменьшают размер первоначального взноса, упрощают оформление, устраивают праздничные акции и скидки.

Но если оперировать логикой, то нужно всегда помнить, что ни одна кредитная организация не будет работать себе в убыток. Если вам предлагают заплатить маленький первоначальный взнос, значит, возрастёт процентная ставка и снизится срок кредитования. Предлагают заманчивые низкие ставки? Будьте уверены – вам придётся заплатить большой первоначальный взнос. Ипотека по двум документам без предоставления справки о доходах? И это возможно, но сразу готовьтесь к кабальным условиям.

Вспомните старую народную мудрость – бесплатный сыр может быть только в мышеловке. Банк не благотворительная организация, он своего не упустит.

При выборе подходящей ипотечной программы заёмщик должен анализировать все параметры в совокупности – процентную ставку, первоначальный взнос, срок ипотеки, количество страховок и размер страховых платежей.

Уловок для привлечения клиентов у банка много, поэтому, чтобы выбрать самую выгодную программу, необходимо тщательно изучить условия кредитования, а они все в обязательном порядке указаны на официальном сайте, главное, внимательно читать все ссылки, требования и документацию.

Где можно оформить Дальневосточную ипотеку: подборка банков

- Выдают до 6 млн. рублей под процентную ставку от 1,2% в год. Срок действия кредита – до 20 лет с внесением первоначального взноса от 155. Можно оформить без подтверждения дохода уже с 21 года при стаже работы от 1 года. . Готов выдать до 6 млн. рублей на длительный срок до 20 лет. Его льготная ипотека составит от 0,01% в год при первом взносе от 15%. Возраст заемщика должен быть от 21 до 36 лет, заявку рассмотрят за 2-5 дней, обязателен общий трудовой стаж не менее 1 года. . Выдает ипотеку для молодых семей в возрасте от 21 до 35 лет на сумму до 6 миллионов рублей. Ставка начинается от 0,1% в год, возвращать можно до 20 лет. ПВ от 15%, обязательно имущественное, личное и титульное страхование. . Предлагает своим клиентам возможность оформить кредит под ставку от 0,1% в год на сумму до 6.000.000 рублей, обязательно внесение первого взноса от 15%. Срок возврата – до 20 лет. Заемщик может находиться в возрасте от 21 до 65 лет, его общий трудовой стаж должен составлять от 12 месяцев. Здесь сумму в пределах 6 млн. рублей можно получить под невысокую ставку от 0,5% в год. Вернуть средства необходимо в течение 20 лет, от заемщика потребуется первый взнос от 15%. Воспользоваться предложением могут граждане РФ в возрасте от 21 до 36 лет с общим стажем работы не менее 1 года. . Предоставит кредит на сумму от 300 тысяч до 6 миллионов со сроком возврата не более 20 лет. Процент начинается от 1,7% в год при согласии на страховку, первоначальный взнос – не менее 15%. Кредитоваться можно в возрасте от 21 до 36 лет, со стажем работы от 3 месяцев и гражданством РФ. . В этом банке предлагают получить от 500 тысяч до 6 миллионов рублей под низкую ставку от 1,7% в год. Заемщику нужно внести своих денег в размере от 15% до 80% от оценочной стоимости жилья, и погасить кредит в срок от 3 до 20 лет.

Оформление льготного кредита мало чем отличается от стандартной ипотеки: заемщик точно также выбирает финансовую организацию, знакомится с её условиями и требованиями, и если он под них подходит, то собирает документы и подает заявку. Сделать это можно онлайн на официальном сайте банка, либо лично в ближайшем отделении.

Пакет документов зависит от банка, а также от категории заемщика. Например, в Сбербанке потребуются паспорта всех заемщиков, второй документ на выбор (права, военный билет, загранпаспорт и т.д.), свидетельство о бракеразводе при наличии, свидетельства о рождении детей (при наличии), документы о платежеспособности – справка о доходах и выписка из трудовой книжки (можно запросить онлайн через сайт ФНС и ПФР).

Обратите внимание на то, что льготные проценты предоставляются только при условии оформления комплексного договора страхования. Если же заемщик отказывается от покупки страхового полиса, то банк имеет право поднять проценты

Например, тот же Сбербанк увеличивает базовую ставку на 1п.п.

Какое жилье подходит под программу

Программа Дальневосточной ипотеки четко определяет, какое жилье можно купить. В первую очередь под условия субсидирования подходит Недвижимость, которая находится на территории любого региона ДФО. Банковские средства можно использовать для:

Строительства дома. Недвижимость должна возводиться на Дальнем Востоке. Участок может использоваться для личного подсобного хозяйства или индивидуального жилищного строительства.

Приобретение квартиры и частного дома у физического лица в сельском населенном пункте.

Узнать, подходите ли вы под условия программы Дальневосточной ипотеки под 2%, можно у менеджеров Росбанк Дом.

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д.

34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.