Отличия эскроу-счетов от аккредитивного счёта и прочих аналогов

Говоря о том, что эскроу-счет является новым инструментом, нельзя утверждать о его новизне принципиальной, так как существуют аналогичные банковские инструменты, также предназначенные для безопасных расчетов. Таковыми инструментами являются:

- Банковская ячейка. Надежное средство хранения денежных средств, а также инструмент передачи наличных денег. Средства закладываются в ячейку, доступ к ним получает продавец по выполнении определенных условий;

- Аккредитивный счет. Работает по тому же принципу, что и банковская ячейка, продавец получит доступ к деньгам после того, как выполнит условия со своей стороны.

Казалось бы, зачем изобретать очередной инструмент, если эти две системы и так отлично работают и в течение десятилетий хорошо себя зарекомендовали? Ну, допустим, банковская ячейка проигрывает эскроу-счету по очевидным причинам – достаточно неудобно носить в банк (и забирать оттуда) наличные деньги. На самом деле и у аккредитива есть несколько отличий у эскроу-счетов, которые незаметны на первый взгляд, но, однако, они являются весьма существенными:

- Существует отзывной аккредитив, его может закрыть сам банк по распоряжению плательщика, причем, уведомление об этом получателя денег не является обязательным условием. Эскроу-счет закрывается только в случае личного присутствия всех сторон сделки.

- Операции по аккредитивным счетам весьма жестко ограничены законодательными рамками, а вот эскроу-счет предполагает намного больше свободы действий. Ключи для разблокировки средств на аккредитиве нельзя изменить, тогда как стороны эскроу-соглашения могут сами определять, какие документы должны быть предоставлены для разблокировки счета.

Кстати, уже с лета 2018 года на территории РФ услуги расчетов по схеме могут предоставлять не только кредитные организации, но также страховые компании, биржевые брокеры, а также юридические фирмы и нотариусы. С другой стороны, открытие счетов в пределах расчетов по ДДУ имеют только банки, причем, не все, а только те, которые одобрены Центробанком (их перечень можно найти на сайте ЦБ).

И еще одно отличие: деньги на счетах эскроу принимают участие в системе банковского страхования вкладов, при этом размер возмещения органичен 10 млн. рублей (но это только по операциям с недвижимостью), тогда как лимит компенсации по аккредитиву (как и по счетам физических лиц) ограничен пределом в 1,4 млн. рублей.

Содержание ячеек, в свою очередь, не подпадает под действие системы страхования вложенных средств, хотя, справедливости ради, клиент банка, в случае его банкротства, получает доступ к своей ячейке по завершении процедуры смены собственника.

Кто сможет принимать деньги за новостройки напрямую

Со счетами эскроу была проблема: банки часто отказывали застройщикам и не открывали им такие счета. И до сих пор отказывают. А застройщики не могли продолжать строительство, хотя в доме уже была продана часть квартир и построено несколько этажей. В итоге хороший замысел мог превратиться в проблему.

Тогда правительство придумало, как облегчить застройщикам жизнь. Некоторым из них разрешили принимать деньги напрямую, даже если ДДУ регистрируются после 1 июля, — на свои счета в банках. Это значит, что застройщик имеет доступ к деньгам еще до того, как сдаст дом. Ему не придется брать кредит или замораживать стройку.

Чтобы работать без счетов эскроу, застройщику нужно подтвердить определенную степень готовности объекта. На этапе котлована принимать деньги напрямую точно никто не сможет. А вот если треть дома достроена и в нем продали, например, 15 из 100 квартир, два офиса и пять машино-мест — эскроу не понадобится.

Есть два основных критерия оценки для расчетов напрямую:

- Объем проданных площадей. Это значение для всех объектов одно — 10% квартир, нежилых площадей и машино-мест. Считают именно по площади, а не по количеству проданных объектов. Проверяют по зарегистрированным ДДУ и сравнивают с проектной декларацией.

- Степень готовности объекта. Она зависит от проекта и категории застройщика и может составлять 6, 15 или 30%. Но степень готовности выбирает не сам застройщик: критерии установило правительство.

Со степенью готовности ситуация такая.

Если проект крутой или важный, то степень готовности может быть 6%. Крутой — это когда на участке строятся социальные объекты, застройщик системообразующий и строит как минимум 4 млн квадратных метров как минимум в четырех регионах России. Или если застройщик доделывает чужой проблемный объект.

Чуть строже с проектами средней крутости: когда идет комплексное освоение территории, строят детские сады, школы и поликлиники, сносят ветхое жилье. Тогда степень готовности для прямого финансирования — 15%.

Для всех остальных проектов степень готовности должна быть 30%. То есть если застройщик строит один дом по обычному проекту, то ему достаточно достроить объект на 30%, продать там 10% площадей — и можно работать без эскроу.

Ответы на вопросы читателей

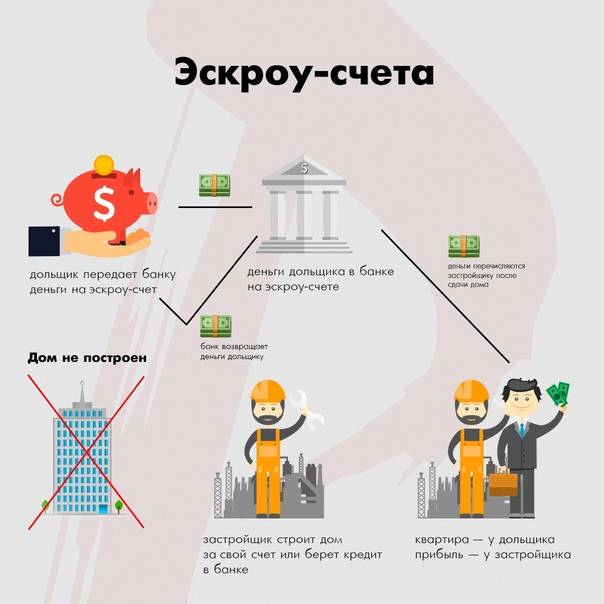

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

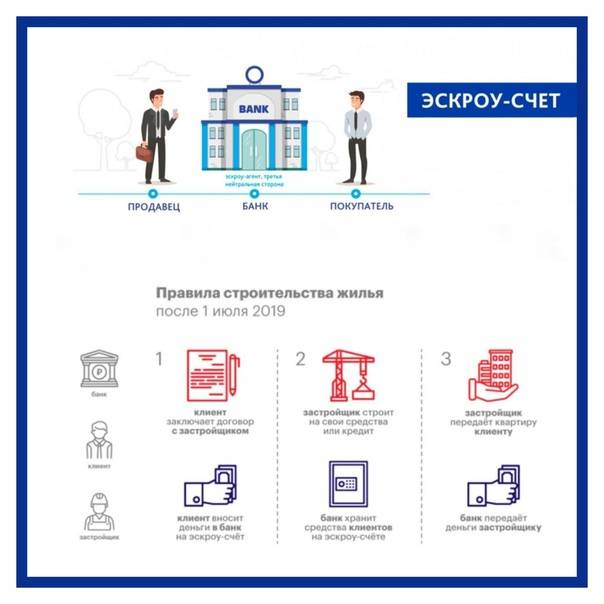

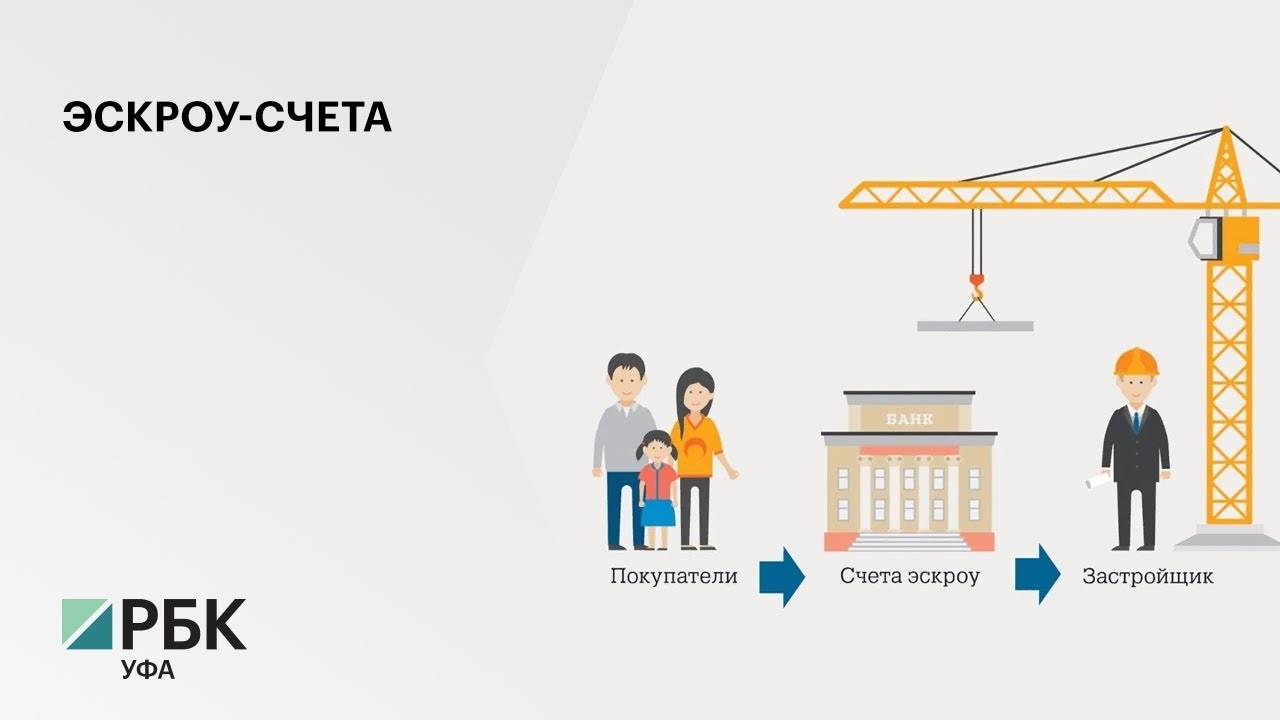

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

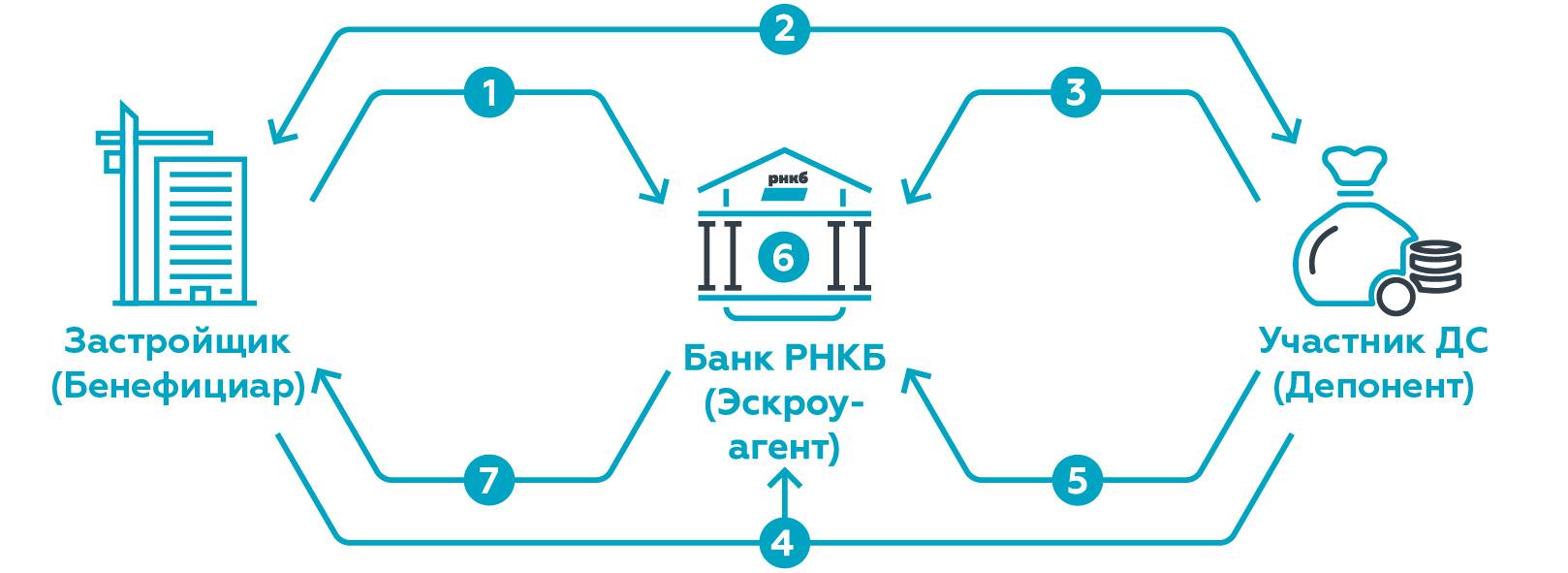

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений — Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Схема поэтапного раскрытия эскроу-счетов

Одним из актуальных вопросов сегодня остается вариант постепенного раскрытия эскроу-счетов. Таким образом, по мере выполнения определенных этапов работ девелопер получает возможность частичного снятия денег с эскроу-счета. Этими деньгами он может расплатиться за кредит, снизив тем самым долговую нагрузку.

Владимир Шмаков поясняет, что при таком механизме, открытие средств на счетах дольщиков будет происходить при завершении определенного этапа строительных работ, которое подтверждается актом органа строительного надзора. Например, получение акта скрытых работ, составляемый при исполнении строительных и монтажных работ, сдача домов в эксплуатацию и другие важные этапы строительства объекта. Именно за такой финансово-правовой механизм, принятый в ряде развитых стран Западной Европы, и внесение соответствующих смягчающих поправок в 214-й ФЗ выступают крупные застройщики, в том числе и Группа ПСН, совместно с коллегами из Клуба инвесторов Москвы.

Дмитрий Соболев, финансовый директор «Сити-XXI век» рассказывает, что раньше девелоперы использовали кредиты только в случае нехватки собственных денег и средств привлеченных дольщиков. При переходе на эскроу-схему застройщику будет необходимо увеличить кредитные обязательства вплоть до 85% от стоимости всего проекта. Получается, что в среднем кредитный портфель на строительство объекта будет увеличен минимум в 7 раз. Поэтому даже в случае уменьшения ставки с 12 до 6 процентов, стоимость строительства новостроек все-таки вырастет. В случае постепенного раскрытия счетов дольщиков себестоимость первичной недвижимости может снизиться с 30% до 5%, и девелопер будет иметь такую же финансовую нагрузку, которая существует сейчас.

Наиболее эффективной Дмитрий Соболев видит следующую схему поэтапного раскрытия счетов:

•20% – окончание этапа земляных работ и заливке фундамента;

•20% – окончание строительства наружных стен;

•15% – укладка коммуникаций: газо-, водо- и электроснабжения. Подвод канализации и других инженерных сетей;

•25% – завершение этапа работ внутри здания: создания внутренних перегородок, заливки полов, обустройства внутренних коммуникаций.

•10% – получение заключения о соответствии;

•10% – государственная регистрация возникновения права собственности на первую квартиру.

Таким образом, чтобы новый механизм не препятствовал развитию рынка, необходимо договориться и установить единые условия проектного финансирования, при которых будут четко регламентированы правила работы банков и застройщиков с эскроу-счетами.

В чем суть проектного финансирования?

Новый механизм финансирования строительства позволит:

сохранить переданные застройщику денежные средства;

вытеснить с рынка недобросовестных застройщиков;

оставить на рынке только финансово стабильные компании, которые будут сокращать сроки строительства и вводить объекты недвижимости в эксплуатацию в установленные сроки.

Добиться этого удастся, поскольку проектное финансирование предполагает:

1. Хранение денежных средств покупателя на счете эскроу.

Деньги перечисляются на специальный счет в банке и находятся там, пока объект недвижимости не будет сдан. До этого момента никто не сможет ими распорядиться, что позволит не допустить обмана покупателей недобросовестными застройщиками и сохранить их деньги.

2. Участие банка в сделке купли-продажи.

Было предусмотрено обязательное участие в сделке банка, который должен гарантировать соблюдение условий договора покупателем и застройщиком. Денежные средства остаются неприкосновенными на счете эскроу до момента исполнения застройщиком своих обязательств перед дольщиком. В случае неисполнения договора застройщиком в установленный срок денежные средства выдаются дольщику.

3. Использование кредитных средств под контролем банка только для финансирования строительства.

Как девелоперы хитрят с настоящими эскроу

Есть и вполне легальная схема, как застройщик может получить деньги в обход закона. И она стала достаточно массовой.

Застройщик изначально заключает ДДУ не с клиентами, а со связанными с ним лицами — физическими или юридическими. Эти договоры, как положено, регистрируются в Росреестре. Затем заинтересованному покупателю застройщик предлагает купить квартиру не у него, а у другого лица через переуступку прав.

Суть в том, что своему аффилированному лицу застройщик продает квартиры по сильно заниженным ценам, а вот дольщику квартира перепродается уже по рыночной цене. Тем самым застройщик добивается того, что на счетах эскроу остаются малые суммы, тогда как большую часть стоимости ещё не достроенных квартир застройщик получает в своё распоряжение.

Ипотека требует продолжения онлайна

Дмитрий Тимофеев, вице-президент по работе с органами государственной власти и корпоративным отношениям группы компаний «ПИК», сосредоточился в своем выступлении на развитии онлайн-сервисов при заключении ипотечных сделок, открытии эскроу-счетов и других операциях между застройщиком, покупателем жилья и банком.

Льготная ипотека поддержала отрасль строительства в разгар кризиса и позволила продолжить работу. Важную роль в этом сыграли меры Банка России по разрешению удаленной идентификации клиентов, открытию счетов и заключению сделок. Более 1,5 тысячи сделок компания «ПИК» провела в онлайн-режиме, это 75 тыс. кв.м. жилья на общую сумму 7 млрд. рублей.

Однако меры, введенные Банком России в связи с пандемией, прекращаются 30 сентября. Целесообразно было бы сохранить возможности удаленного заключения сделок, а также для удаленной идентификации клиентов использовать не только регистрацию через Единую биометрическую систему, в которой пока мало пользователей, но и регистрацию через портал госуслуг.

Игорь Дмитриев, руководитель управления цифрового партнерского бизнеса Росбанка, поддержал идею продлить процедуру онлайн открытия счетов и заключения сделок, а также внес ряд дополнительных предложений, направленных на облегчение и удешевление сделок для всех участников, что особенно важно в период пандемии и вызванных ею проблем. Эксперт отметил, что спрос на онлайн-услуги со стороны клиентов банка большой

Анатолий Аксаков, председатель комитета Госдумы по финансовому рынку и председатель Совета Ассоциации банков России, рассказал, что некоторые из предложений экспертов уже обсуждались. Например, против начисления процентов на остатки средств на эскроу-счетах выступают банкиры, так как кредиты для застройщиков станут дороже.

Однако зачастую на эскроу-счетах средств накапливается больше, чем необходимо для завершения строительства объекта, так как застройщики начинают стройку на собственные средства. Банки не против того, чтобы разморозить излишек средств на эскроу-счетах. Однако Банк России пока не готов разрешить такую схему работы. Увеличение суммы страховки средств на эскроу-счетах свыше 10 млн. рублей тоже пока не планируется.

Важнейшее направление – развитие онлайн-сервисов. Однако Банк России пока не соглашается продлить антикризисные возможности удаленной идентификации, а настраивает участников рынка на развитие Единой биометрической системы. Сейчас дорабатывается законодательство с целью предоставлять с помощью Единой биометрической системы бОльший набор банковских услуг. Но можно будет запустить пилотные проекты, на которых банки и застройщики будут тестировать различные варианты удаленной идентификации клиентов.

Как девелоперы хитрят с «ложными эскроу»

По версии следствия, компания, зарекомендовавшая себя как надёжная, использовала схему с договорами бронирования. Фирма завлекала клиентов низкими ценами, а затем объявляла, что на квартиры стоит очередь желающих, и предлагала заключить договор бронирования, чтобы закрепить понравившийся объект за покупателем. При этом за бронь компания просила сумму, сопоставимую со стоимостью жилья.

Менеджеры обещали, что эти деньги в итоге будут перечислены на эскроу-счета. Однако этого не происходило.

Это лишь один из примеров того, как строительные компании обходят закон. 1 июля 2019 года в силу вступила реформа ДДУ (договоров долевого участия), направленная на защиту средств дольщиков. Согласно поправкам в 214-ФЗ, при покупке квартир на стадии строительства средства дольщиков направляются на эскроу-счета, где замораживаются до сдачи объекта. Таким образом, если девелопер сорвал сроки или обанкротился, клиент всегда сможет вернуть вложенные в строительство деньги.

Нередки случаи, когда покупателю предлагают до заключения ДДУ приобрести вексель застройщика, который потом обещают включить в счёт оплаты по ДДУ, говорит адвокат коллегии адвокатов Delcredere Егор Ковалев. По его словам, также достаточно часто в отношении квартир заключают предварительный договор купли-продажи (ПДПК), который по своей сути не является ДДУ и не содержит в себе гарантий, установленных законом для дольщика.

Любые подобные схемы продажи, которые не подразумевают создания эскроу-счета и соблюдения других положений 214-ФЗ, можно назвать серыми, констатирует совладелец группы «Родина» (девелопер жилого культурно-образовательного кластера Russian Design District) Владимир Щёкин.

Не время для продажи

- При умеренном сценарии 20 крупнейших застройщиков могут потерять до 90 млрд рублей выручки (10% совокупного дохода за 2019 год). При этом спрос на жильё снизится на 5–10%, а его восстановление начнётся только в третьем квартале. Это значит, что в апреле-июне застройщики будут предлагать скидки и временно сократят предложение.

- При негативном сценарии ограничительные меры на работу и передвижение людей снимут не раньше середины 2020 года. В этом случае падение спроса составит 15–20%, а доходы начнут восстанавливаться не ранее четвёртого квартала. В этой ситуации застройщикам придётся снизить цены на 10% и потерять 130–170 млрд рублей до конца года.

- При кризисном сценарии режим самоизоляции продлится до сентября, ВВП упадёт на 6–7%, а снижение цен на жильё в новостройках достигнет 20–30%. Примерно на столько же (25%) упадёт и спрос на жильё. Выручка 20 крупнейших застройщиков сократится на 200 млрд в год, а для восстановления спроса потребуется от двух до четырёх лет. При этом крупные застройщики смогут справиться с негативными последствиями без критичных потерь. А вот значительная часть мелких компаний может обанкротиться ещё до начала затяжного кризиса.

В НКР отметили, что каждый из этих сценариев имеет предпосылки для того, чтобы стать реальностью, хотя представители отрасли рассчитывают, что потери будут «умеренные». Кроме того, агентство предположило, что банки не будут существенно повышать ставки по ипотеке, чтобы поддержать спрос в отрасли.

При этом эксперты уверены, что доля одобренных заявок заёмщиков может снизиться. Кредит рискуют не получить работники наиболее пострадавших от коронавируса отраслей: туризма, рекламы, авиаперевозок, общепита, непродовольственного ретейла и др.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Возможные проблемы

Пока все остановилось на обсуждении возможности списывать деньги со счетов эскроу пропорционально объему выполненных строительных работ. В теории это не позволит расти телу кредита и, как следствие, проценты по данному кредиту не будут серьезно влиять на себестоимость. Однако и данный механизм нельзя назвать безупречным, отмечает Дмитрий Логинов.

Постепенное раскрытие эскроу-счетов может серьезно снизить размеры платежей по кредиту застройщика, но такой механизм противоречит самому смыслу реформы. Средства на счетах эскроу – это гарантия дольщика от того, что в случае несвоевременной сдачи дома он не понесет финансовых потерь. Принципиальность механизма в том, что при расторжении ДДУ дольщик сможет забрать всю сумму, оплаченную по договору.

Если будет реализована идея частичного раскрытия, когда банк и девелопер будут списывать со счета эскроу средства по мере строительства дома, то не совсем ясно как начнет развиваться ситуация при расторжении договора долевого участия. Вернуть полную цену ДДУ банки не смогут, поскольку деньги со счета уже списаны, а на возврат части цены не пойдут дольщики. Ведь никому не интересно, заплатив 100%, получить назад только 20-30%.

В качестве возможного решения данного вопроса Владимир Шмаков предлагает в случае банкротства застройщика обеспечивать защиту дольщиков банкам. Они смогут вернуть людям всю потраченную сумму после продажи недостроенного дома или передав ее другой компании.

Корпоративные новости »

Аналитические данные рынка краудлендинга по 1 полугодию 2023 года

«Цифра банк» запускает линейку вкладов, разработанную специально для клиентов Private banking

Совкомбанк информирует клиентов об утрате силы пункта потребительского кредитного договора под залог транспортного средства

22% россиян инвестируют, чтобы повысить свой доход

Искусственный интеллект поздравляет АОИП с 5-летием

Лизинг спецтехники ZAUBERG с выгодой до 1 млн руб. в CARCADE

BSS в Топ 10 крупнейших игроков российского рынка ИИ-решений

«Росгосстрах»: россияне рассказали об отношении к переработкам

Совкомбанк проводит конкурс дизайн-проектов нового флагманского офиса в Саратове

Новикомбанк расширяет участие в корпоративном донорстве

Собрание акционеров Совкомбанка одобрило реорганизацию Банка в форме выделения из него юридического лица, владеющего заблокированными активами

Новикомбанк заключил контракты по поддержке инноваций в промышленности на 36 млрд рублей

СберСтрахование выплатила корпоративному клиенту 11,6 млн рублей за повреждённое судно

Компромиссное решение вопроса

Компромисс возможен в части снижения процентных ставок по кредиту для застройщиков. Более того, многие банки при подготовке кредитного продукта уже готовы реализовать этот подход. Дмитрий Логинов поясняет, если застройщик привлекает на счета эскроу больше средств, чем кредитных денег на строительство дома, то банк предоставляет пониженную ставку на этот кредит.

Для примера, Сбербанк РФ в своем кредитном продукте установил нулевую ставку, если объем средств на счетах-эскроу составляет более 200% от тела кредита.

По мнению Павла Яншевского, начисление адекватных процентов на эскроу – это нормальный рыночный механизм. И тогда компании будут выбирать, с кем из банков работать, где лучше баланс ставок по кредиту и по эскроу.

Есть мнение, что постепенное получение денег застройщиком с эскроу-счетов никак не вяжется с самой системой проектного финансирования. Валерий Артемьев считает, что раскрывать счета постепенно не нужно, но по мере накопления средств дольщиков нужно корректировать условия финансирования в лучшую для застройщика сторону.

Девелоперы надеются, что власти их услышат, и поправки все-таки будут. Ведь те условия, которые ожидают застройщиков после перехода на проектное финансирование, приведут к серьезным изменениям на рынке.

Специально для портала “Все новостройки”

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Преимущества и недостатки эскроу-счетов

Как и любой банковский продукт, счет эскроу не является идеальным, у него есть свои положительные и отрицательные стороны.

Плюсы счета эскроу

- Высокий уровень надежности – продавец гарантированно получает свои деньги, покупатель защищен от мошенничества со стороны продавца. Поскольку банк является стороной договора, в случае расторжения сделки средства оперативно возвращаются депоненту, счет закрывается автоматически (в случае с аккредитивом покупателю приходится обращаться в банк и информировать о срыве сделки).

- Гибкость при определении условий договора. Стороны сами выбирают, какие документы будут для банка доказательством совершения сделки.

- Банк контролирует сделку – стороны защищены от фиктивных действий друг друга, деньги будут уплачены только при надлежащем оформлении документов.

- Открытие и ведение счета эскроу для физлица при оформлении долевого строительства – бесплатно.

- Средства на эскроу-счете застрахованы в Агентстве по страхованию вкладов.

- Деньги на счете эскроу защищены от любых списаний по другим основаниям – с него не снимут средства из-за ваших штрафов, неуплаченных алиментов, налогов, взысканий по решениям судов и т.д. Расслабляться, конечно, не стоит – суд или приставы имеют право арестовать сам покупаемый объект недвижимости. Но счета это не коснется.

Минусы счета эскроу

- Не все банки в РФ работают со счетами эскроу. Список таких кредитных организаций размещен на сайте Центробанка РФ, подробнее об этом ниже.

- Размер страхования средств на эскроу-счете не превышает 10 миллионов рублей.

- Средства на счете блокируются банком – их невозможно забрать без расторжения договора даже в самых форс-мажорных обстоятельствах.

- Нулевая процентная ставка по вкладу на счет эскроу. Даже если договор будет досрочно расторгнут, покупатель получит обратно столько же денег, сколько внес на счет.

- Срок договора по счету эскроу не должен превышать 6 месяцев с даты ввода здания в эксплуатацию, которая указана в проектной декларации. И если дом не достроен в запланированный срок, сторонам придется либо расторгать, либо продлевать договор, а за продление банк берет приличные суммы.

- Обязательное использование счета эскроу в долевом строительстве повышает цену недвижимости, поскольку расходы застройщика по сопровождению счета (а это обычно 0,7-1% от суммы, внесенной на счет) учитываются в стоимости объекта для покупателя.