Варианты действий

Действовать должнику необходимо по обстоятельствам, учитывая размер накопленной задолженности.

Для начала стоит попробовать урегулировать конфликт мирным способом путем заключения соглашения о реструктуризации задолженности. Такой вариант подойдет тем, у кого финансовые трудности имеют временный характер.

Если же банк не отозвал исковое заявление, суд вынес решение в пользу истца, а должник не оспорил его, то к встрече с судебными приставами-исполнителями нужно подготовиться. Второй способ формально является законным и рассчитан на то, что взыскивать с должника будет нечего. Если у заемщика нет официального места работы, счета в банке, иных доходов он не имеет, а имущество не является его собственностью, то судебный пристав-исполнитель вынесет на основании ст. 47 Федерального закона Об исполнительном производстве№ 229-ФЗ от 02.10.2007 г. (далее – Закон № 229-ФЗ) постановление об окончании исполнительного производства по делу в связи с невозможностью взыскания, уведомив об этом обе стороны. Однако если должник перевел имущество на родственников либо близких людей, то такая сделка может быть признана ничтожной – даже после вступления в законную силу решения суда. В этом случае имущество будет взыскано и продано с аукционных торгов, а вырученные средства пойдут на погашение задолженности.

Обратите внимание! Если размер задолженности составляет более 500 тысяч рублей, должник вправе в судебном порядке объявить себя банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства.

Когда должник понимает, что бедственное материальное положение не позволит ему исполнить решение суда, он может обратиться с исковым заявлением в суд о предоставлении отсрочки платежа. Обычно суды идут таким истцам навстречу и удовлетворяют их просьбы, благодаря чему можно избежать ареста имущества, счетов и иных доходов.

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы. Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная, а штрафные санкции слишком завышены. Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным. Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание

Изучая документы, обращайте внимание на дату и номер кредитного договора, суммы которые с вас просит взыскать банк, также вспомните, когда вы последний раз платили по кредиту

Что будет дальше с фондовым рынком

После выступления президента о введении частичной мобилизации индекс Московской биржи потерял почти 10 %. Но позже падение отыгралось. Однако что дальше будет с фондовым рынок? Закончилась ли та турбулентность, что наблюдалась утром в среду, 21 сентября? Пора ли скупать подешевевшие активы?

В целом эксперты говорят, что всегда есть куда падать. Да, была коррекция, но фондовый рынок еще не отыгрался в полной мере на этой новости. Вполне возможно, что индекс Мосбиржи будет в ближайшее время держаться в коридоре 2 200-2 300 пунктов.

Финансовый аналитик группы компаний CMS Владимир Сагалаев уверяет, что российскому фондовому рынку в его нынешнем состоянии уже вряд ли грозит что-то еще более плохое, чем конец февраля:

- Нерезиденты не влияют на торги. Около 74 % российских акций держат инвесторы из так называемых «недружественных стран». Повлиять на торги они не могут ещё с весны, остается только внутренний рынок, который мал по объемам. Так что еще более серьезный обвал акций РФ, чем был 24 февраля, теоретически невозможен.

- Есть 1 трлн рублей из ФНБ на поддержку российских ценных бумаг. Эта сумма в теории может подстраховать российский рынок в случае серьезного обвала, но вряд ли власти их направят на фондовый рынок, теперь в приоритете другие отрасли экономики.

- У россиян накоплений на 40 трлн рублей, а инструментов инвестирования становится меньше. Ставки по банковским вкладам падают, зарубежные рынки отрезаны. Даже если небольшая часть от 40 трлн рублей попадет на рынок РФ, то он отрастет.

Что касается зарубежного фондового рынка, эксперты указывают на стагфляцию в экономике, последствия накачивания рынка «вертолетными деньгами» в период пандемии COVID-19 и высокие политические риски. Все это плохо сказалось и сказывается на котировках.

Что делать? Не паниковать и не распродавать все на эмоциях.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global:

— Сильно рисковать и бежать скупать все, что подешевело, особенно если вы не имеете статуса квалифицированного инвестора, в самое ближайшее время тоже не стоит.

Последствия обращения банка в суд

Банк может просить суд принять меры обеспечения исполнения судебного решения. Это чревато такими последствиями:

- в рамках судебного производства приставы наложат арест на имущество, вы можете им распоряжаться, но не сможете продать или подарить;

- будут заблокированы расчетные счета и депозиты в банках, а деньги с них спишут;

- будет наложен запрет на выезд за границу. Даже в экстренном случае (смерть родственников) или для лечения.

После вынесения судом решения все ограничения снимаются, но лишь на время. Когда судебный пристав-исполнитель начнет процедуру взыскания задолженности, действие ограничений будет возобновлено.

Но есть и приятные последствия судебных споров с кредиторами:

- начисление пени и штрафов останавливается в момент подачи банком заявления в суд;

- вас больше не имеют право беспокоить коллекторы.

Помните, что когда банк подал в суд по просрочке кредита, действие кредитного договора также приостанавливается и возобновляется только лишь по решению суда. А значит, вы избавляетесь от необходимости выплачивать кредит в течение всего срока судебного производства.

Какие документы нужно предъявить суду, чтобы тот поверил, что я пытался договориться с банком, едва только понял, что платить не смогу?

Причины отказа и невозможности оплаты долгов по кредитам в России

Чаще других россияне называют наиболее объективные причины отказа от совершения платежей своевременно. Как говорят должники, в виду сложившейся экономической ситуации в стране, они не могут погашать займы из-за падения доходов их семей. Такую информацию озвучили около 60% заемщиков.

На потерю работы или же несвоевременную выплату зарплаты также ссылаются россияне, однако таких случаев в стране уже порядка 40%. В то же время, как говорят должники, если же появится возможность оплаты кредита, то они обязательно приступят к его погашению.

Следует отметить, что каждый пятый отказывается идти на контакт. Часть потребителей кредиторских услуг готовы через суд объявить себя банкротами и пока не собираются погашать возникшие долги. Остальные же согласны платить, и пытаются совместно с кредиторами и коллекторскими агентствами найти выход из ситуации.

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

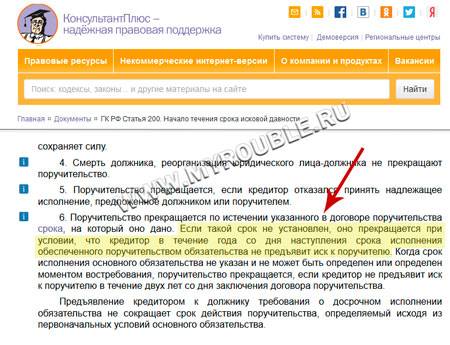

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Простят ли долги по кредитам в 2022 г.

Гендиректор финансового маркетплейса «Сравни» Сергей Леонидов призывает россиян в экстренном порядке закрыть все кредиты. А начинать он рекомендует с самых дорогих обязательств, например с долгов перед МФО.

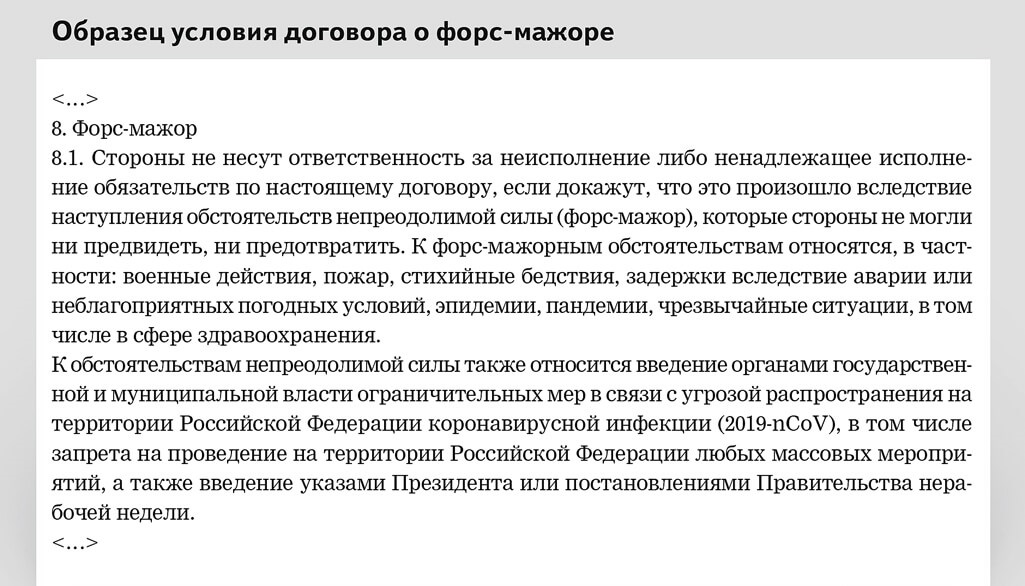

Все дело в том, что на фоне последних событий неизвестно, каким образом будут действовать банки. Вполне возможно, что стоимость самого кредита вырастет в разы в связи с форс-мажорными обстоятельствами.

Также, Леонидов советует отказаться от покупки валюты, а также от открытия депозитов. Денежные средства можно положить на простой сберегательный или накопительный счет с возможностью снятия финансов в любое время.

Кроме этого, эксперт рекомендует хранить деньги на картах разных банков и платежных систем. Это необходимо для того, что в случае неожиданной блокировки одного пластика, человек мог воспользоваться другим.

Леонидов настаивает на том, чтобы россияне пока не совершали крупных покупок, например не приобретали бытовую технику и электронику. Все дело в том, что цены на такие товары нестабильны и в настоящее время, скорее всего, поднимутся на 20-40%.

Экономическая и политическая ситуация все равно скоро придет в норму, поэтому с такими покупками , без особой необходимости, лучше повременить.

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.

Но как всё-таки не платить?

Следует для начала знать, что банки постоянно вынуждены списывать большое количество кредитных долгов, которые вернуть уже не представляется возможным. Такие кредитные договора финансовые учреждения именуют безнадёжными задолженностями.

Фактически заёмщик, кредит которого записали в безнадёжные, не заплатил банку, вопреки всем его усилиям: не помогли ни грозные коллекторы, ни решение суда. Если у гражданина нет ни дохода, ни имущества, сам пристав не может абсолютно ничего поделать.

От кредита можно избавиться только дождавшись списания всей задолженности финансовым учреждением. Должнику придется подготовиться к долгому пути, на него будет давить не только банк, но и коллекторы, а также приставы.

Если иного выхода, чем не платить, действительно нет, следует рассмотреть нижеследующие два варианта.

Что конкретно нужно делать

Если у Вас временные финансовые сложности, и вы хотели бы получить временные «послабления» со стороны кредитора (рефинансирование или кредитные каникулы):

- Обратитесь в банки и микрофинансовые организации, где у Вас есть кредиты и займы, и уточните, есть ли у них специальные условия по реструктуризации кредитов (займов) в связи с пандемией коронавируса. Это можно сделать по телефону горячей линии, либо непосредственно в офисах кредиторов (банков, МФО).

- Уточните, подходите ли вы под условия предоставления реструктуризации и какой пакет документов необходим. Зачастую банки требуют документальное подтверждение сокращения уровня дохода. Что затруднительно, если вы работаете не официально.

- Соберите необходимый пакет документов и напишите заявление в 2-х экземплярах на реструктуризацию кредита (займа):

- по форме банка (МФО), если такая имеется;

- в произвольной форме, если у кредитора отсутствуют специальные формы заявления на реструктуризацию кредитов.

- Не забудьте указать и мотивировать причины, по которым Вам необходимы «послабления» со стороны кредитора (потеря работы, падение доходов, временная нетрудоспособность). Приложите документы, подтверждающие факты, изложенные в заявлении на реструктуризацию.

- Заявление о реструктуризации кредита (займа) лучше подать лично через отделение банка (офис МФО). В этом случае попросите сотрудника, принявшего заявление, расписаться на втором экземпляре заявления на реструктуризацию. Кроме своей подписи он должен указать дату получения и свое ФИО. Обязательно уточните сроки рассмотрения заявления. Обычно они составляют до 30 дней. Но в соответствии с рекомендациями Центрального Банка РФ, заявления о реструктуризации в период пандемии многие банки рассматривают в более короткие сроки: 3-10 дней.

- Дождитесь рассмотрения кредитором Вашего заявления. Помните, что у банков и МФО, нет обязанности удовлетворять подобные заявления до тех пор, пока не будет принят закон, «предоставляющий кредитные каникулы в период пандемии короновируса».

yuga.ru

9111.ru

kp.ru

kommersant.ru

dolgam.net

vedomosti.ru

Можно ли безнаказанно не платить за кредит?

Со слов юристов, есть одна лазейка, зная о которой, можно не гасить кредит. В таком случае банку, скорее всего, придется оформить списание долга.

Как всем известно, самая строгая мера взыскания – это передача дела в суд. При принятии решения о взыскания долга документы передаются исполнителям. Далее банковские сотрудники и приставы начинают, мягко говоря, тормошить должника. Согласно закону они могут принять такие шаги:

- Если человек трудоустроен официально, то, узнав в налоговой место его работы, могут взыскивать до пятидесяти процентов заработной платы.

- При наличии у должника банковских счетов они будут арестованы, а деньги на них пойдут на погашение долга.

- Если есть машина, оформленная на заемщика, то ее заберут снова-таки в счет долга.

- Что касается квартиры, то если она единственное жилье, то законным способом ее отобрать невозможно.

В том же случае если человек не работает официально и у него нет ни счетов, ни имущества, зарегистрированного на нем, то единственное, что можно сделать с точки зрения закона, – это оформить списание безнадежных долгов и закрыть гражданину выезд за границу. Иных взыскательных мер законом не предусмотрено.

Если приставы видят, что взыскание безнадежно, то они могут направить в банк постановление о списании основного долга. Иногда банки массово прощают небольшие долги, расчищая свои кредитные дела и фонды, но это бывает очень редко.

С точки зрения закона это все меры, которые могут быть предприняты относительно должника. В реальной же жизни дела обстоят немного сложнее. Списание долга по кредиту, в принципе, возможно, но подобное явление происходит крайне редко. Кроме того, всему этому будет предшествовать невероятная атака со стороны соответствующих отделов банка, приставов и коллекторов. Далеко не каждый человек выдержит подобную стрессовую ситуацию.

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять. Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас

Они подскажут пути решения конфликта наиболее выгодные для Вас

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

С нами возврат комиссий банков будет проще

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Программа «Кредитный карантин» в Альфа-банке

В середине апреля 2020 года Альфа-Банк запустит программу помощи клиентам, которые потеряли возможность вовремя платить по кредиту из-за коронавирусной эпидемии.

Программа дает бесплатную отсрочку по кредитным платежам и действует для частных клиентов, утративших доход или временно потерявших возможность вносить платежи по причинам, связанным с коронавирусной пандемией: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин.

Мы оцениваем не только прямой ущерб от распространения вируса, но и его долгосрочный, более широкий экономический эффект. Поэтому мы действуем на опережение и разрабатываем целый комплекс мер в поддержку наших клиентов. — сказал главный управляющий директор банка Владимир Верхошинский

Клиенты смогут получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от одного до двух месяцев. Также до двух месяцев можно будет не выплачивать задолженность по кредитной карте, но с условием ежемесячного погашения процентов. Для получения отсрочки по кредиту наличными достаточно будет нажать кнопку «Кредитный карантин» в мобильном приложении Альфа-Банка, а в случае ипотеки написать в чат или просто позвонить в контакт-центр банка.

Программа «Кредитный карантин» будет доступна для клиентов, не имеющих просроченных платежей по текущим кредитам.

Новость была опубликована на сайте банка.

Судебная практика

Реальные уголовные дела в отношении должников — наглядное подтверждение, что уголовная ответственность — это не миф, а суровая действительность. Часто проблема в том, что заемщик ведет себя неграмотно, даже нагло и провоцирует правоохранителей на резкие действия.

Супруги-бизнесмены

Муж и жена из Челябинской области вели совместный бизнес и взяли в банке кредит 4 млн. руб. на развитие дела. Заемщиком стал муж, а супруга и ее мать выступили в качестве поручителей. Вносить платежи не получилось.

Через полтора года приставы возбудили исполнительное производство на основании полученного банком судебного решения. Совместное предприятие супругов прогорело, счета мужа и жены были заблокированы, в итоге долг удерживали из пенсии тещи заемщика (она отвечала как поручитель).

Жена бизнесмена выступила с ходатайством о разблокировании счета, так как планировала получать на него детское пособие. Спустя несколько месяцев выяснилось, что на счета супруги поступали деньги за продажу биодобавок. Ни один рубль не был направлен на погашение задолженности перед банком. Результат — квалификация действий как злостное уклонение от кредитного долга.[]

Имелись все признаки преступления по статье 177 УК РФ. Это сумма долга от 2,25 млн. руб., наличие судебного решения и исполнительного производства, а также возможность погасить хотя бы часть долга. Женщина могла уйти от уголовной ответственности, совершая небольшие платежи в адрес банка. Но она предпочла оставить деньги себе.

Долг по автокредиту

Житель Ставрополя приобрел в кредит машину. Отдать долг он не смог, а авто бесследно пропало. Приставы выяснили, что на банковский счет заемщика регулярно приходили деньги, но которые он оперативно снимал, чтобы ФССП не заблокировала счет. Результат — уголовное дело по статье 177 за злостное уклонение от уплаты кредитной задолженности.[]

Не игнорируйте предупреждения повестки и письменные предупреждения!

В законодательстве нет четкой границы, когда обычный неплательщик становится злостным. Но если ваш долг банку больше 1,5 млн. рублей, и пристав заговорил об уголовке, нужно платить по финансовым обязательствам с каждого денежного поступления.

Деятельное раскаяние

Расследование уголовного дела по статье 177 ведет дознаватель, который служит не в полиции, а в ФССП. Само возбуждение уголовного дела не означает привлечение к ответственности. Избежать приговора позволит явка с повинной, а еще лучше — меры к погашению долга.

Пример из судебной практики: дело в отношении жительницы Петрозаводска. Она взяла кредит более 3 млн. рублей на покупку жилья в строящемся доме. Застройщик разорился, заемщица получила компенсацию, но деньги потратила на личные нужды, а не на возврат долга банку. Не было платежей и из зарплаты, которая начислялась и выплачивалась регулярно.

Пристав ходатайствовал о возбуждении уголовного дела — деньги есть, долг 3 миллиона, женщина не платит ни копейки. Дело возбудили, но оно было прекращено на основании деятельного раскаяния обвиняемой:

- погасила часть суммы долга (300 тыс. руб.);

- предоставила сотрудникам ФССП сведения об активах мужа, который был поручителем по кредиту.

Деятельное раскаяние и донос на супруга позволили женщине избежать очень неприятного наказания по уголовной статье.

Простой способ не допустить уголовного преследования по статье 177 — конструктивное сотрудничество с судебными приставами. Особенно поможет погашение части долга и раскрытие своей собственности.

Кредит на предприятие

Что такое субсидиарная ответственность?Статья по теме

В 2005 году один уральский завод получил кредит на сумму в $700 тыс. во Внешторгбанке. В качестве поручителей выступили шесть физ. лиц, включая руководителя предприятия Александра Морозова. Спустя всего год завод стал банкротом. Обязательства по погашению кредитного долга перешли к поручителям. Пять из них исправно платили, а вот директор проигнорировал необходимость закрывать долги.

Через 3 года было заведено уголовное дело. Основанием стало наличие постоянного дохода и ценной собственности у Морозова. В 2010 суд признал его виновным в злостном уклонении от погашения кредитной задолженности и назначил наказание — пять месяцев лишения свободы.

Заметим, что в 2022 вопрос бы решился через привлечение Морозова к субсидиарной ответственности, избавиться от которой невозможно — только платить.